みなさんは、12月の給料、もしくは翌年1月の給料と一緒にもらう、「源泉徴収票」をしっかり読むことが出来ているでしょうか?

「見てもよくわからないし調べるのも面倒。税金ったって、どうせ取られるもんなんでしょ?じゃ、見てもしょうがないじゃん!」

と言いながら、「支払金額」欄、つまりその年の「年収」だけを見て引き出しにしまう。

そんな方が多いのではないでしょうか?少なくとも私はそうでした。

みなさんこんにちは! しおかぜ です。

今回は税金についてのお話です。

私たち会社員は、働いて給与収入を得ています。そしてその中から、源泉徴収により所得税を納めています。

しかし会社から給料を受け取った時点ですでに引かれているので、「税金を支払っている」という実感が薄いという特徴があります。

それこそが国の狙い、「会社員は黙って税金納めてろ作戦」なんですね。

確かに会社員は、個人事業主やフリーランス等に比べると節税できる範囲は限られています。

しかし少しの知識を持つことで、一方的な取られ放題の現状から、税金を自分でコントロールする方向へ意識を変えることができれば、正しい資産形成に一歩近づくことができます。

「税金を制する者は、蓄財を制す」とは、亡くなった私の祖父が言ったとか言わなかったとか(笑)

会社員のみなさん、今こそ目覚める時です!

この記事は、源泉徴収票の見方を解説しながら所得税についての基礎知識を知っていただけるような内容となっていますので、

源泉徴収された所得税を出来るだけ多く取り返すために、一緒に学んでいきましょう!!

今回のキーワードはズバリ、「所得控除」です。

この記事を読んでわかること

- 所得税のざっくりとした概要

- 「給与所得の源泉徴収票」の見方

- あなたは所得税を、いくら支払っているのか

- 所得税を減らす方法

- あなたの所得税率は何%なのか

- 超過累進課税のポイント

- 税金に対する意識改革(取られ放題⇒自分でコントロール)

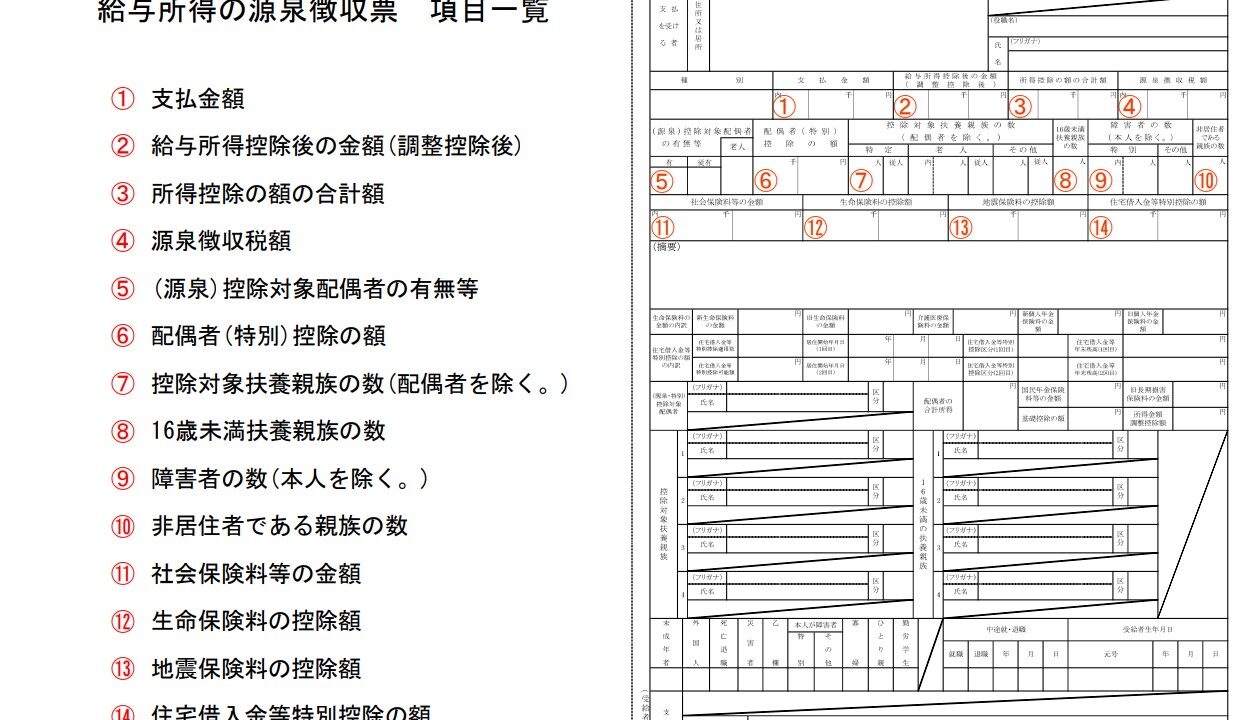

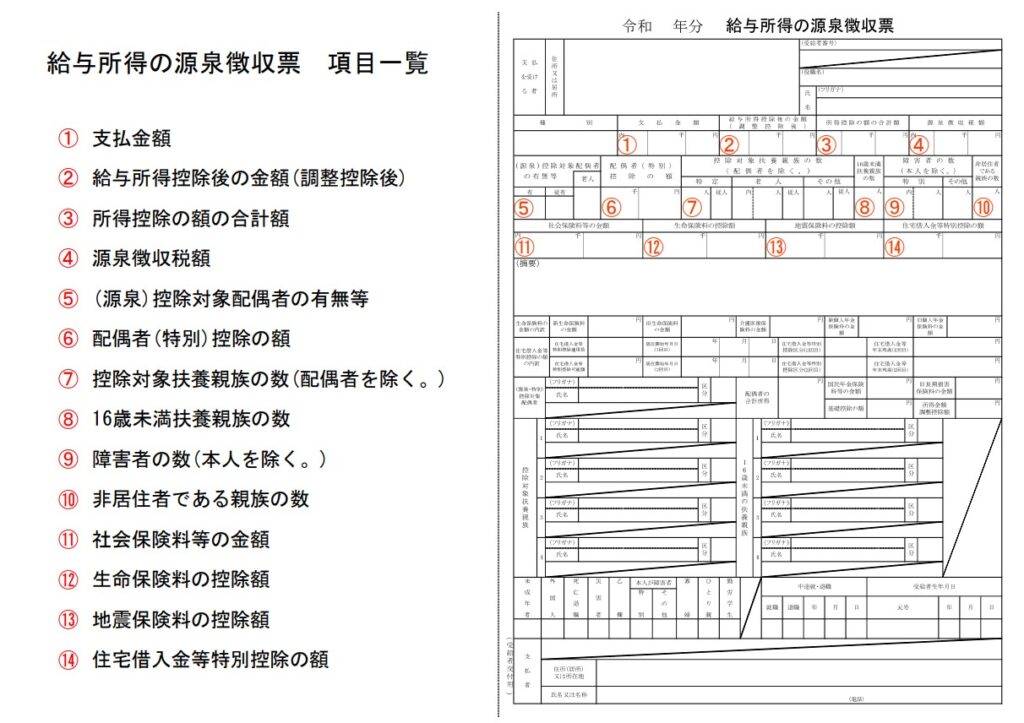

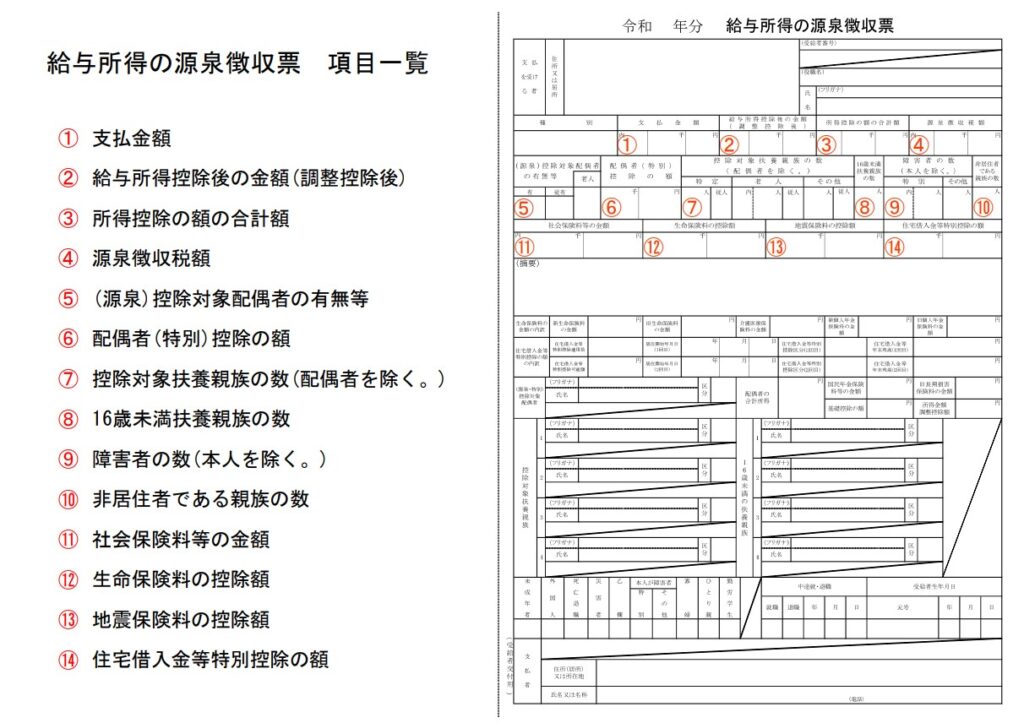

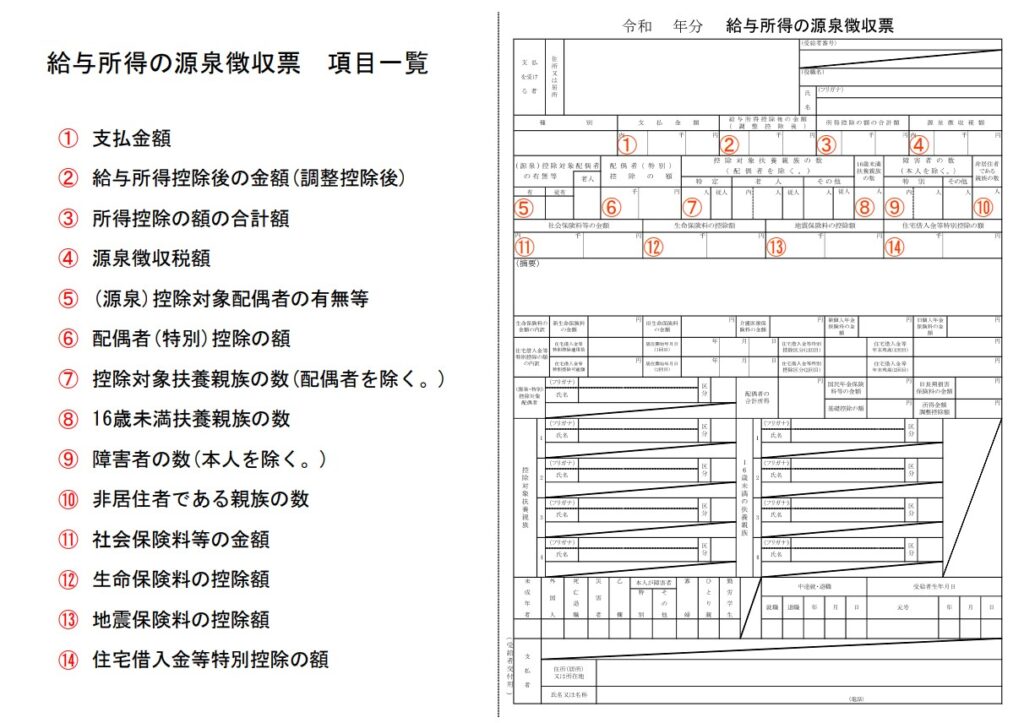

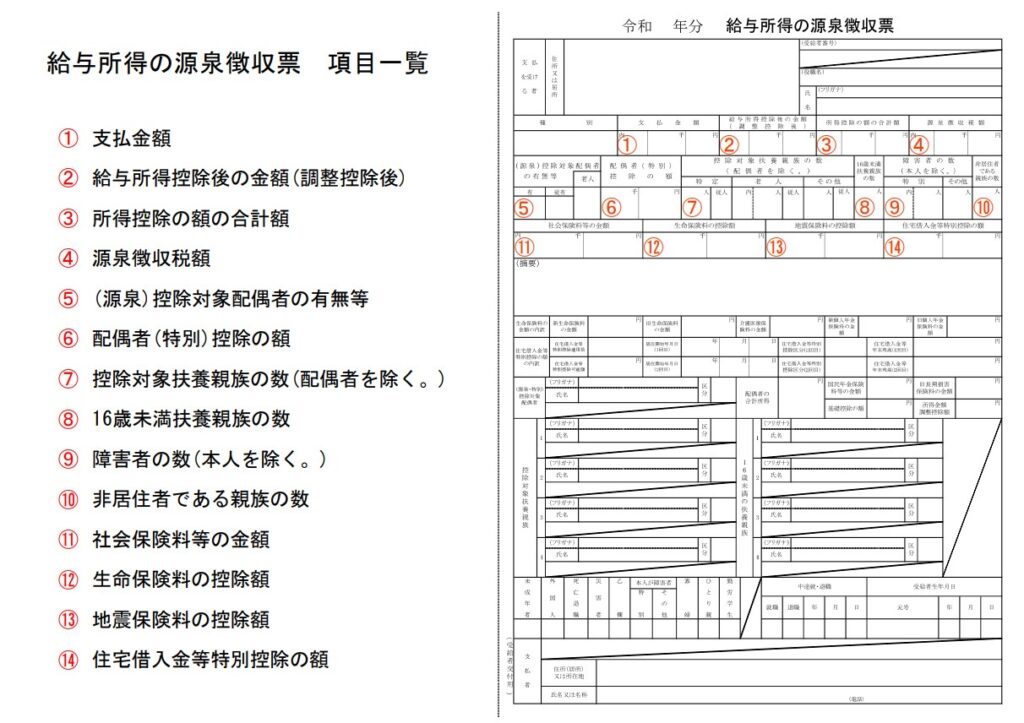

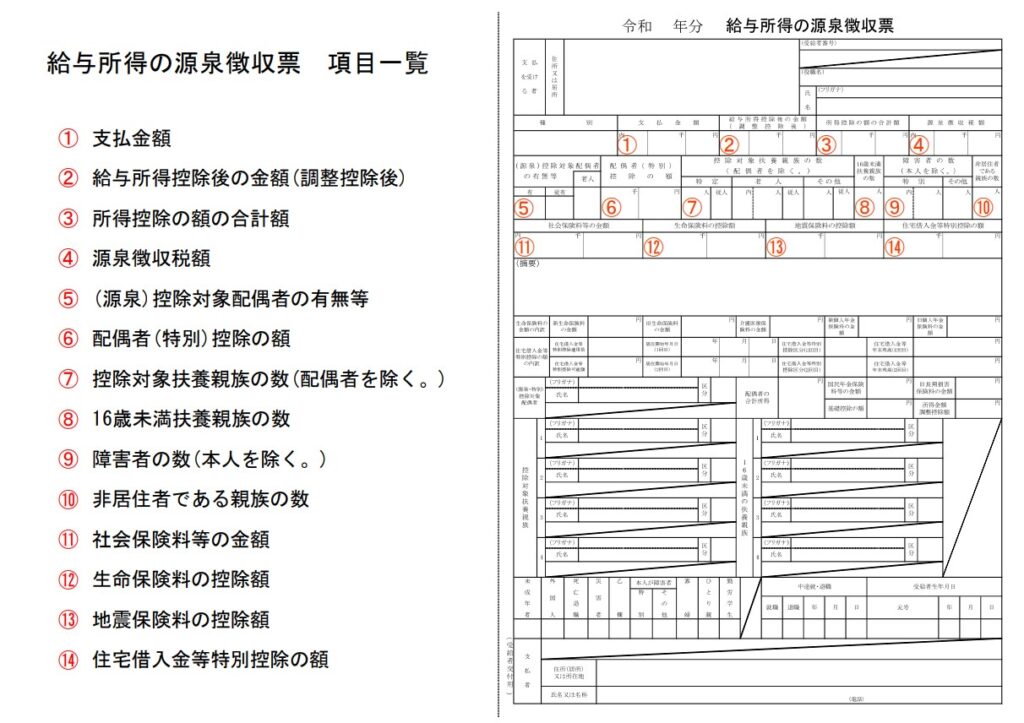

給与所得の源泉徴収票とは?

「あなたが会社から受け取った給与、それにかかる所得税をこれだけもらいましたよ。」

という内容が書かれた書類です。言わば国からの領収証のようなものですね。

毎年12月もしくは翌年1月の給与明細と一緒に会社から渡されると思います。

なんだか、いっぱい数字が並んでいて訳が分からないですよね。

どこに何が書かれているのかを、ざっくりと理解するだけでも今まで取られ放題だった「税金」に対する意識が変わることにつながります。

順に見ていきましょう。

あなたが支払った所得税額

「給与所得の源泉徴収票」と電卓をお手元に準備してください。一緒に見ていきましょう。

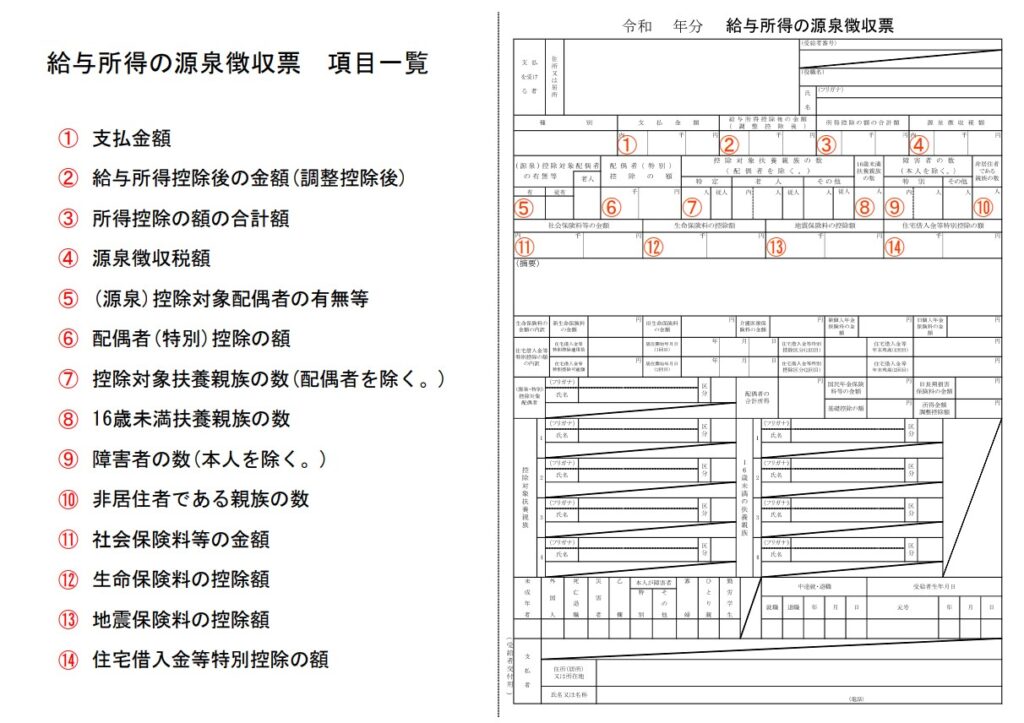

まずはあなたが支払った所得税額は、、、ズバリ④ 源泉徴収税額 欄に記載されています。

1年間でこれだけの所得税を支払っているんですね。

どうでしょう?多いと感じるでしょうか?それとも意外と少なかったですか?

私の場合は支払金額に対する源泉徴収税額の割合は、約2.36%でした。

節税を頑張っている(つもり)ですが(この数字は少ない方が良い)私のが良いのか悪いのかはよくわかりません(笑)

みなさんも計算 ④ ÷ ① × 100 をしてみてください。

どうでしたか?

あ、これは所得税率ではありませんのでご注意を。参考までに収入全体に対する所得税額の割合を見てみただけです(笑)

それでは、この「④ 源泉徴収税額」はどのように計算されて出てきたものなんでしょうか?

順に見ていきたいところですが、その前に。。。所得税の基本を軽く押さえておきましょう。

所得税の基本

所得税とは?

個人が1年間(1月1日から12月31日まで)に得た収入から、これを得るためにかかった必要経費を差し引いた金額を所得といい、この所得に対してかかる税金のことを所得税といいます。

所得税の計算の流れ

- 所得を10種類に分け、それぞれの所得金額を計算

- 各所得金額を合算して、課税標準を計算

- 課税標準から所得控除を差し引いて、課税所得金額を計算

- 課税所得金額に税率を掛けて所得税額を計算

- 所得税額から税額控除を差し引いて申告税額を計算

一体、何を言っているんでしょう?難しい言葉ばかりで、よくわかりませんよね。

まずここでは、「所得には10種類ある」ことだけ押さえておきましょう。

所得には10種類ある

所得には、以下の10種類があります。

- 利子所得

- 配当所得

- 不動産所得

- 事業所得

- 給与所得

- 退職所得

- 山林所得

- 譲渡所得

- 一時所得

- 雑所得

このうち今回は、みんな大好き 給与所得 だけを考えます。

その方が単純でわかりやすくなるうえ、「所得は、給与所得だけ」という方も多いと思いますので、そうさせてもらいますね(笑)

- 銀行の預貯金 = ① 利子所得

- 株式の配当金 = ② 配当所得

- 株式の売却益 = ⑧ 譲渡所得

などは、源泉分離課税により個別にその都度、納税が終わるため、ここでは考慮していません。

④源泉徴収税額 の計算方法

それでは源泉徴収票に話を戻しましょう。

④ 源泉徴収税額 の計算は、大まかに言うと、

- ① − 給与所得控除額 = ②

- ② − ③ = 課税所得金額

- 課税所得金額を「所得税の速算表」で計算すると、

- ④が出てくる。

となります。

言葉で言われてもピンと来ませんよね!?

ゆっくり順を追って言葉の意味を理解しながら、一緒に計算していきましょう。

① − 給与所得控除額 = ②

① 支払い金額とは?

1年間であなたが手にした収入、いわゆる「年収」にあたります。

ただし、会社から受け取ったお金のうち、

- 月15万円までの通勤手当

- 出張旅費

などは、非課税とされていますので、ここには計上されていません。

給与所得控除額とは?

給与所得以外の所得、例えば不動産所得や事業所得、山林所得には「必要経費」の計上が認められています。

自分から「これだけの経費がかかったので、収入から差し引いてね(つまりその金額分は非課税になる)」という申請が認められているんです。

私たち会社員にはそんなシステム無いですよね。

その代わりに、あらかじめ決められた「給与所得控除額」を必要経費とみなして収入から引いてくれるんです。

国「会社員でも、だいたいこれぐらいの経費は発生してんじゃね?」

というわけで、下表のとおり給与の収入金額に応じて、段階的に決められています。

もしあなたの① 支払金額 が500万円なら、上から4行目に該当しますから、

5,000,000 × 0.2 + 440,000 = 1,440,000円

つまり、144万円を経費とみなして収入から差し引いてくれるわけです。

みなさんも計算してみてください。

計算ができたら、

① − 給与所得控除額 = ② に当てはめてみましょう。

源泉徴収票の② 給与所得控除後の金額(調整控除後)と一致すると思います。

ほら、何だか気持ちよくありませんか?

私は「うわ!、ホントだ、ピッタリ!!」って嬉しくなりましたよ(笑)

つまり②は、前述の”所得税の計算の流れ”の項に出てきた、所得金額であり、かつ(今回は給与所得だけのため)課税標準だと言えますね。

今回は話をシンプルにするために、あえて「所得金額調整控除」については触れていません。ご了承ください。

詳細が知りたい方は、こちら

さあその調子で、次に行きましょう。

② − ③ = 課税所得金額

ここでは、③ 所得控除の額の合計額を理解していきましょう。

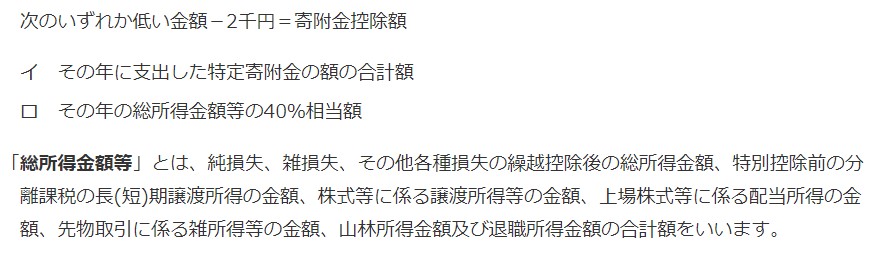

③ 所得控除の額とは?

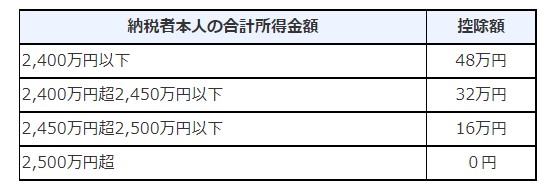

所得控除とは、税金を計算するときに、所得から控除することができるもの(つまり非課税となるもの)をいい、以下の種類があります。

- 基礎控除

- 配偶者控除

- 配偶者特別控除

- 扶養控除

- 障害者控除

- 寡婦控除

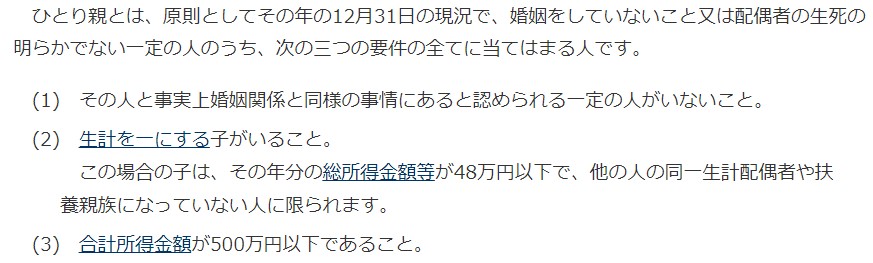

- ひとり親控除

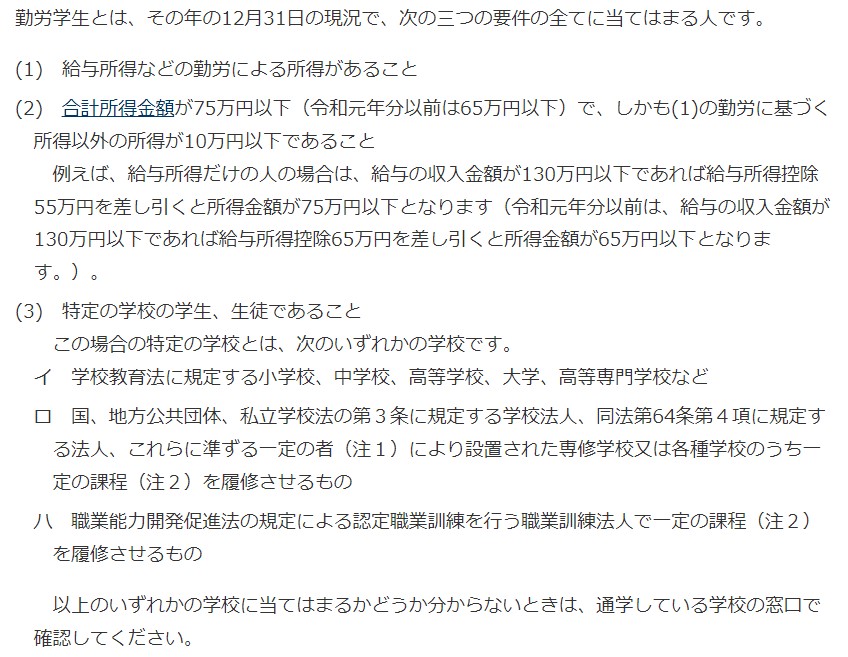

- 勤労学生控除

- 社会保険料控除

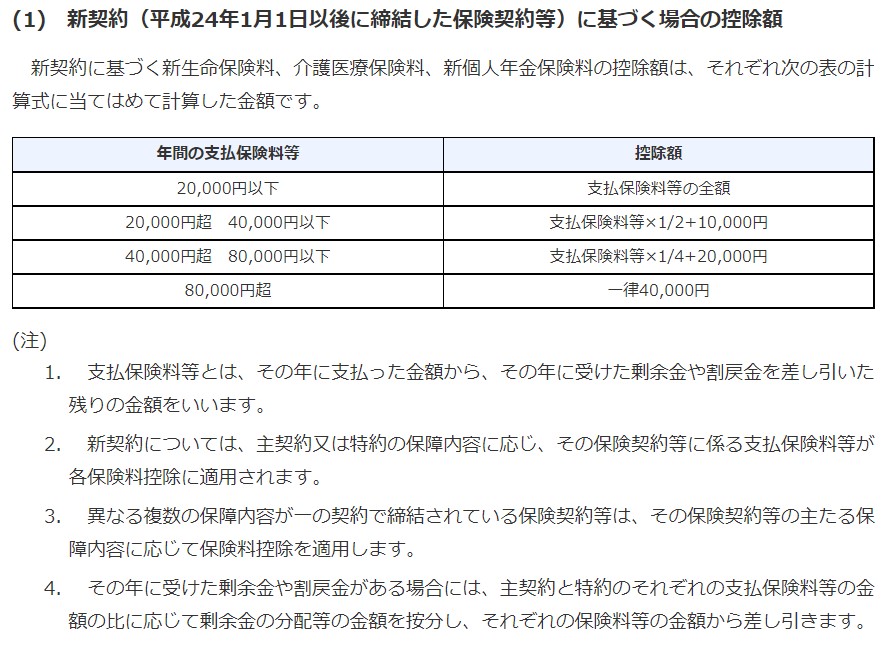

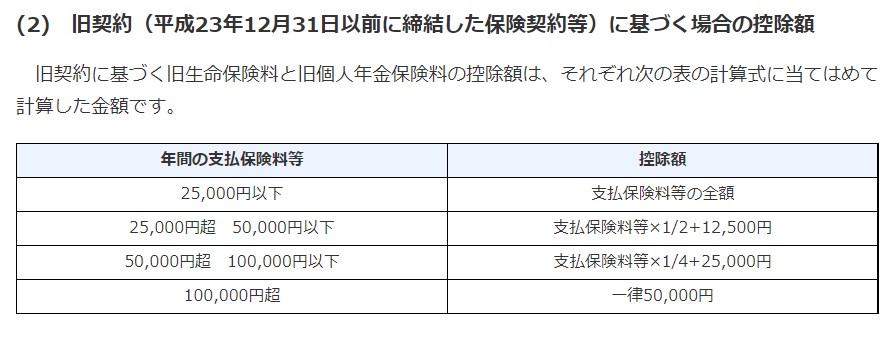

- 生命保険料控除

- 地震保険料控除

- 小規模企業共済等掛金控除

- 医療費控除

- 雑損控除

- 寄付金控除

なお、基礎控除から勤労学生控除までを、人的控除といいます。人にかかわる控除、という意味ですね。

みなさん、ココ、超大事なところですよ!!

所得税を減らす方法とは、いかにこれらの所得控除を使い倒せるかにかかっている!!

所得控除をどれだけ使うことができるか。これが勝負どころです。

該当すればするほど、非課税となる部分が大きくなっていくからですね!

少し長くなりますが、各控除の金額をざっくりと見ていきましょう。

基礎控除(年末調整で可)

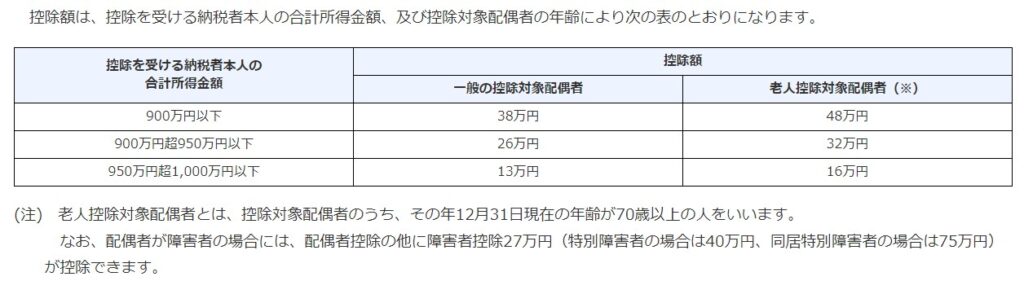

配偶者控除(年末調整で可)

控除額は、⑥ 配偶者(特別)控除の額 欄に記載されています。

配偶者特別控除(年末調整で可)

控除額は、⑥ 配偶者(特別)控除の額 欄に記載されています。

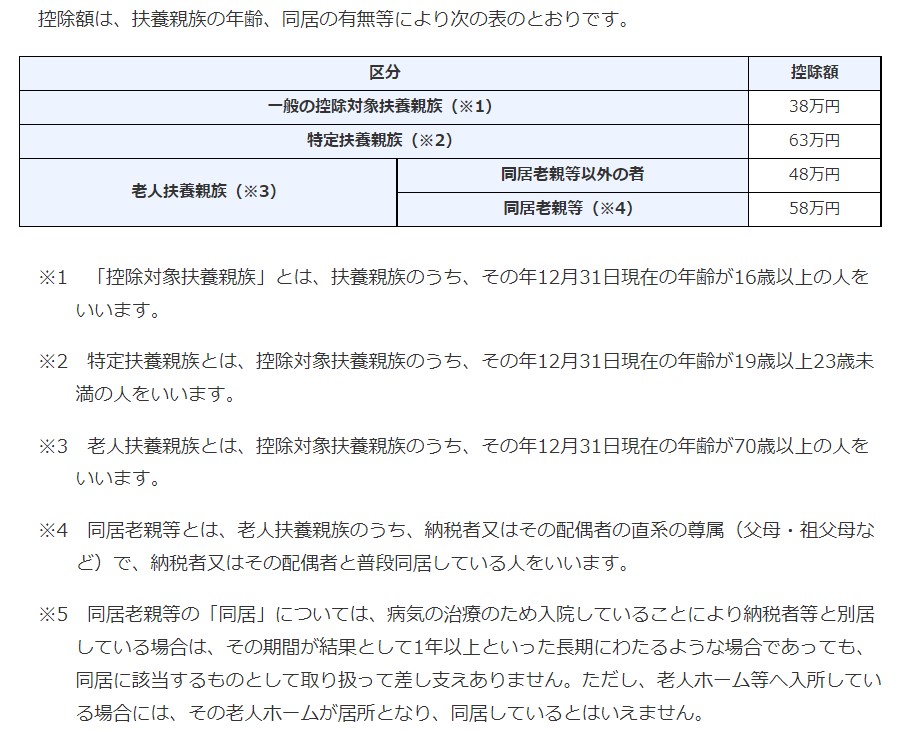

扶養控除(年末調整で可)

該当する人数が、⑦ 控除対象扶養親族の数(配偶者を除く。) 欄に記載されています。

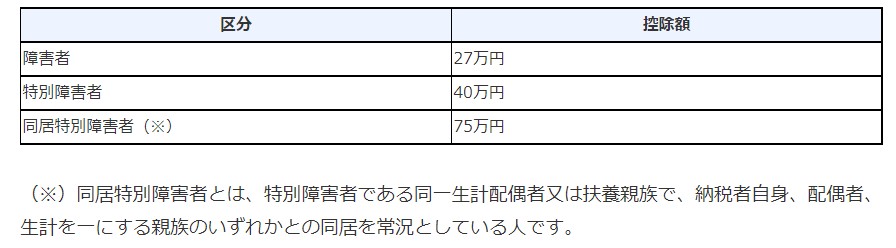

障害者控除(年末調整で可)

該当する人数が、⑨ 障害者の数(本人を除く。) 欄に記載されています。

会社の先輩が、家族に同居特別障害者がいるにも関わらず、年末調整で記載を忘れていました。

幸い該当する4年分すべてを、遡って申告できたため、めでたく合計で60万円の税金が還付されたそうです。

(遡って申告できるのは5年前までだったとのこと。)

税金に関してしっかり意識することの重要性を示す好例ですね。

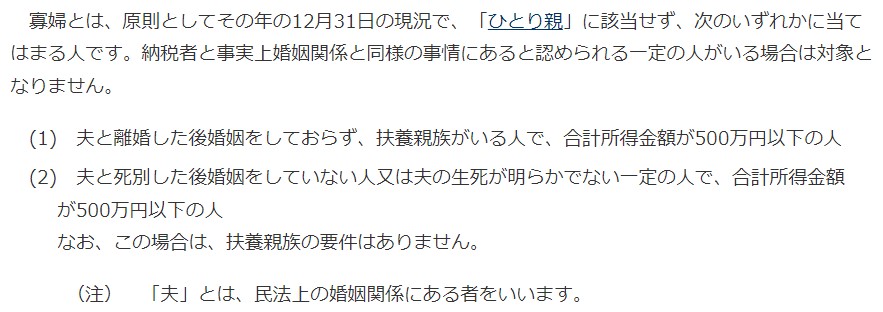

寡婦控除(年末調整で可)

ひとり親控除(年末調整で可)

勤労学生控除(年末調整で可)

社会保険料控除(年末調整で可)

控除額 = 全額

控除額は、⑪ 社会保険料等の金額 欄に記載されています。

生命保険料控除(年末調整で可)

控除額は、⑫ 生命保険料の控除額 欄に記載されています。

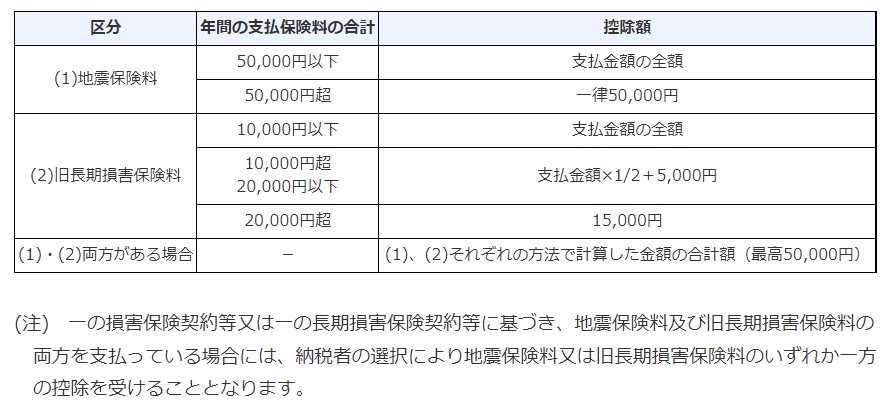

地震保険料控除(年末調整で可)

控除額は、⑬ 地震保険料の控除額 欄に記載されています。

小規模企業共済等掛金控除(年末調整で可)

控除額 = 全額

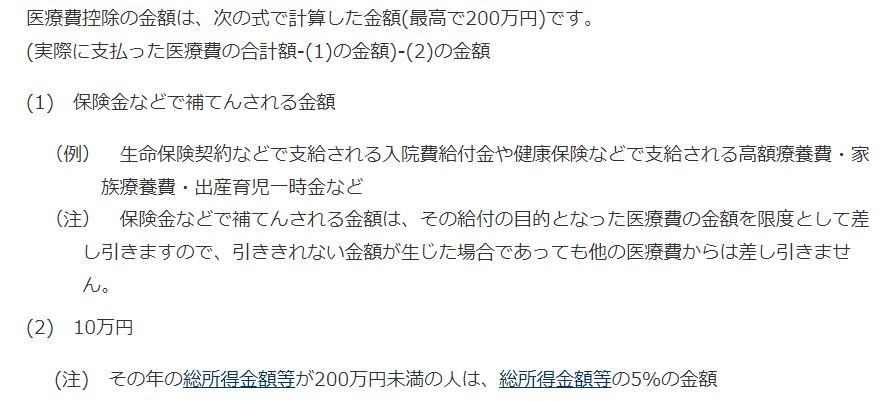

医療費控除(確定申告が必要)

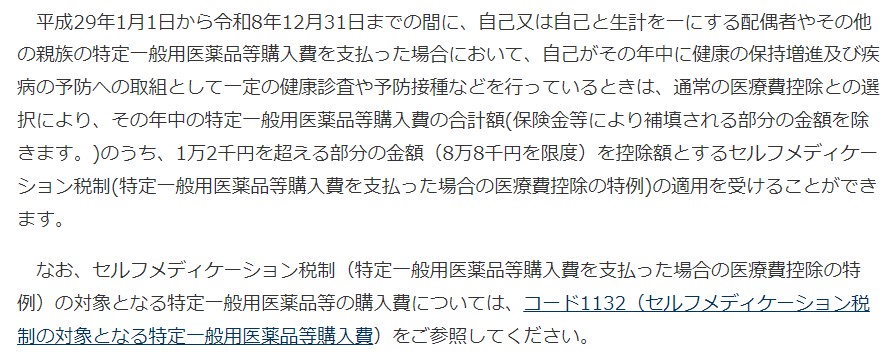

セルフメディケーション税制(医療費控除の特例)(確定申告が必要)

【注】通常の医療費控除とセルフメディケーション税制とは選択適用となります。両方の控除を受けることはできません。

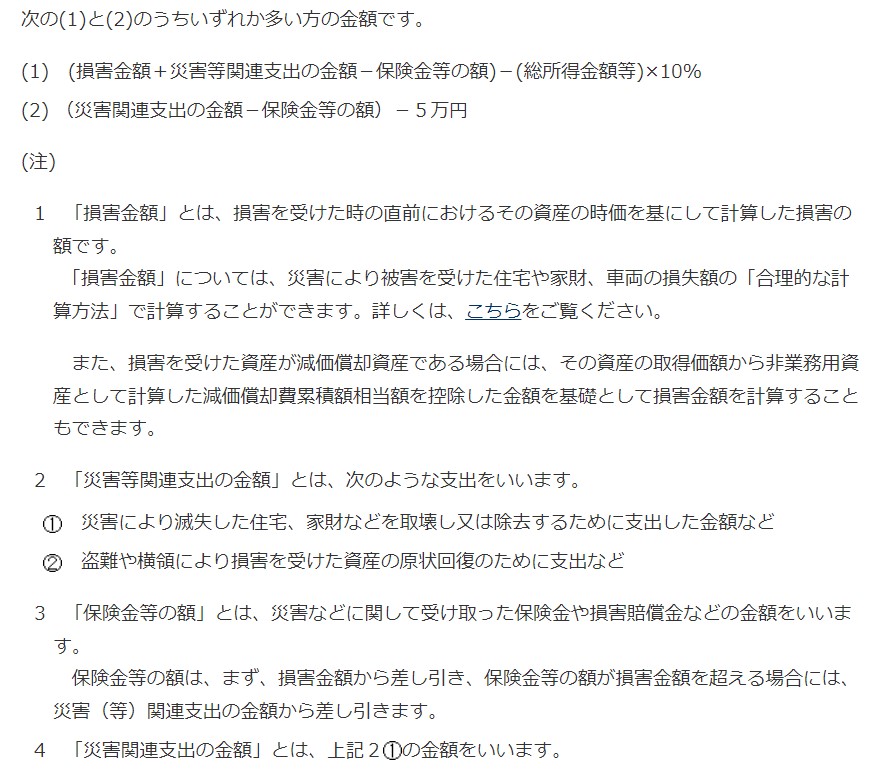

雑損控除(確定申告が必要)

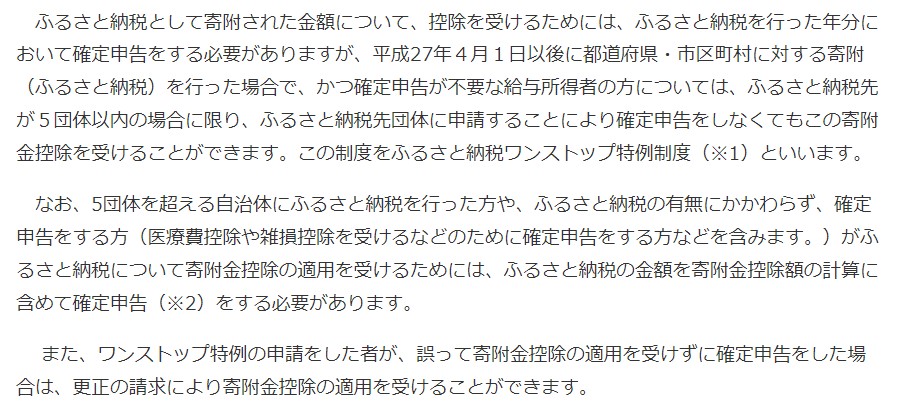

寄附金控除(確定申告が必要)

寄附金控除(ふるさと納税)(確定申告が必要。ただしワンストップ特例制度を除く)

所得控除は以上になります。15種類もあるんですね。おつかれさまでした!

該当するのに申告漏れが無いか、しっかり確認してくださいね。

ちなみに我が家の令和2年分を見てみると、

- 基礎控除 48万円

- 配偶者特別控除 38万円

- 扶養控除

- 上の子供(高校生) 38万円

- 下の子供(高校生) 38万円

- よめかぜ母(同居ではない) 48万円

- 生命保険料控除 9万円

- 地震保険料控除 2.3万円

- 社会保険料控除 全額

これらの合計額が③ 所得控除の額の合計額 欄の金額と一致しました。みなさんは、いかがだったでしょうか?

我が家では、よめかぜ母を税制上の扶養に入れているのがポイントですね。

元国税調査官 大村大次郎氏の著書によると、

”税務署の職員は、自分の親族から税制上の扶養に入れることができる人を探し、片っ端から入れている。なかば常識。”

なんだそうです。

それを読んだ私も、さらに しおかぜ母を扶養に入れようと検討しましたが、しおかぜ父の配偶者控除の対処となっているため、重複適用ができず断念しました(笑)

ちなみに寄附金控除(ふるさと納税)は、ワンストップ特例制度により控除額の全額が住民税で処理されているので、ここには出てきていません。

③ 所得控除の額の合計額 の中身が確認できましたので、

② − ③ = 課税所得金額 の計算をしてみましょう。

その答えが課税所得金額、つまり所得税がかかってくる金額になります。

課税所得金額を「所得税の速算表」で計算すると、

もしあなたの 課税所得金額 が220万円なら、上から2行目に該当しますから、

2,200,000 × 0.1 − 97,500 = 122,500円

これに復興特別所得税(2.1%)が加算されますので、

122,500 × 0.021 = 2,572円

つまり、122,500円(所得税)+ 2,572円(復興特別所得税)= 125,072円

となります。

④ が出てくる。

10の位で切り捨てられた金額 125,000円が、④ 源泉徴収税額 欄と一致するはずです。

そしてこの例の場合の所得税率は、課税所得金額 が

- 1,000円 から 1,949,999円 までは、5%

- 1,950,000 から 2,200,000円 までは、10%

となるんです。

みなさんも計算してみてください。

なお、このように段階的に所得税率が上がっていくしくみのことを、「超過累進課税」といいます。

超過累進課税のポイント

日本の所得税には 【超過累進課税】が適用されています。

「あのプロ野球選手の年俸は○億円だから、半分以上税金で持っていかれるんだね。何だかかわいそう!」

沢山稼ぐと沢山取られる。って言うあれです。

最高税率45%、住民税10%と合わせると55%にもなるんですから当然です。確かに半分以上・・・

私も何となく知っているつもりでしたが 大きな勘違いをしていました。それは・・・

例えば速算表の税率が10%→20%に変わる、つまり課税所得金額が330万円を越えると、税金を2倍取られるの?ヤバイじゃん!って私も思ってました。

でも実は違うんです。右端の控除額にご注目。427,500円が控除、すなわち税金が引かれています。

これが意味するもの、つまり427,500円の中身とは、

- 1,949,999円 までの、取りすぎた15%分 = 292,500円

- 1,950,000円~3,29,999円 の、取りすぎた10%分 = 135,000円

なんです。最初に課税所得金額全体に20%をかけておいて、取りすぎた部分を後から引いているんですね。

つまり税率は各階層ごとの税率であり、例えば331万円になった途端に、税金がハネ上がるわけじゃありません。

ということは「超過累進課税、恐るるに足らず。」稼ぎましょう!

しかも事業所得や不動産所得など、給与所得以外の所得には、「経費で落とす」ことが認められているため、その使い方によっては大幅な節税につなげる事が出来るそうです。

筆者もそちら側の人になるべく、修行中です(笑)

税額控除とは?

ここまでで出てきた控除は「所得控除」でしたよね。

あなたの所得のうち、この部分は無かったことにして税金を取らないであげます。というアレです。たくさん種類がありましたね。

つまり、所得控除により実際に減る所得税は、その所得税率により、10%であったり、20%であったりするわけです。

しかしここでお話しする「税額控除」とは、その名の通り、所得税額そのものを控除してくれます。

なのでその破壊力が全く違うんですね。

税額控除には、

- 配当控除

- 住宅借入金等特別控除(住宅ローン控除)

- 外国税額控除

などがありますが、ここでは私たちに最も近い存在の「住宅ローン控除」について取り上げます。

ざっくり言うと、一定の条件を満たした場合、年末の住宅ローン残高 × 1% の金額を10年間、(もしくは13年間)税金から控除してくれるんです。

例えば、あなたの年末時点の住宅ローン残高が 2,000万円あった場合、その1%である 20万円が税金から引かれます。

かつ、その年の所得税額から控除額を控除しきれなかった場合には、翌年度の住民税から控除することができます。

なお、住宅ローン控除の適用を受けるためには、確定申告が必要です。ただし、給与所得者(私たちサラリーマン)の場合は、初年度のみ確定申告をすれば、2年目以降は年末調整で控除できます。

この時、源泉徴収票には ⑭ 住宅借入金等特別控除の額 欄に金額が表示されます。

ちなみに我が家は2005年竣工ですので、10年間の恩恵は既に終わっています(泣)

まとめ

いかがでしたか?

今回は【目覚めよ会社員!】源泉徴収票の見方から紐解く、所得税入門

と銘打って、源泉徴収票の見方を解説しながら、所得税についての基礎知識を知っていただけるような記事を目指して書きました。

FP(ファイナンシャル・プランニング技能士)検定の勉強をする中で、「タックスプランニング」という税金に関するチャプターがあるんですが、

そこで得た知識を持って自分の源泉徴収票を眺めた時に、①②③④の関係性が理解できたこと、

そして何より自分の計算と④ 源泉徴収税額 がピタリと一致した時の感動をみなさんとシェアしたくて、この記事を書きました。

私たち会社員は、あまり意識していないうちに源泉徴収という名の、国の徴税マシンに容赦なく税金を吸い取られています。

取られっぱなしで放置するのではなく、所得控除や税額控除を駆使して、自分で税金を取り返す、つまり税金をコントロールするという意識を持つこと。

そして年末調整や確定申告の際に実際の行動に移すことで、税金に対して目覚めることが出来ると思うんです。

この記事が、あなたの正しい資産形成の一助になれば幸いです。

なお、税制は毎年のように改正(改悪?)があります。それぞれの項目に 国税庁HP に飛べるリンクを張っていますので、最新情報はそちらで入手するようにしてくださいね。

今回も最後まで読んでくださり、ありがとうございます。

また次回の記事でお会いしましょう!