「投資なんてよくわからないし、コワい!」

「絶対儲けられるんならやるけど。1円でも減るのはイヤだ!」

「投資?そんなお金無いよ。余裕が出来たらね。」

筆者の周りには、そんな人がたくさんいます。

あなたの周りにも、そう思っている方は多いのではないでしょうか?

無理もありません。

日本の学校教育では「投資の授業」なんて一切無かったんですから。

みなさんこんにちは! しおかぜ です。

Twitterの中には投資をしている人がたくさん居るのに、

自分の周りには、1人もいない…

そんな中、この記事を読んでくださっているあなたは、

はじめの一歩を踏み出そうとしている。

それなら私に応援させてください!!

ブログタイトルを思い出してください。私、本職です(笑)

我が家の実例を交えながら、わかりやすくお話ししますので、

投資の世界への第一歩を、一緒に踏み出してみましょう!

今回のキーワードはズバリ「究極の分散投資」です。

マインド

先日の、上司との会話。

「しおかぜ、株やってるんだって?」

「ワシもやってみたいとは思うんだが、いいハナシがあったら教えてくれよ。」

「だけど100万円で買った株が90万円になったらダメだからなー。」

「減るんなら、やる意味がない。」

この上司も周りに多いタイプの人です。

- リスクを取ることを極端に嫌う

- そのくせ、調べるのは面倒。他人任せ。

結果、投資をやることができない。

こんなマインドの人がたくさんいます。

無理もありません。

日本の学校教育では、正しいお金の知識を学ぶ機会が無かったんですから。

恐怖心

「こわい」という感覚はどうして生まれるのでしょう?

それはズバリ、「知らない」から。

「わからない。だから、こわい」んですよね。

得体の知れないもの、理解できない現象などに触れたとき、人は怖いと感じます。

逆に言えば知識が増えるほど、怖さは減っていくもの。

「投資なんてギャンブルでしょ。」

「投資なんてコワイ!」

こんな人は、正しい知識を身に着けることで、恐怖心を克服できますよ。

あと、少額から慣れていくことも効果抜群ですね。

リスク

新型コロナ感染症による物流の混乱に加え、ロシアによるウクライナ侵攻、

原油、穀物価格の高騰、さらには日米の経済成長の差に起因する円安。

昨今の物価上昇は家計を直撃しています。

2022年8月現在、今起こっているインフレは、

通常の経済成長によるデマンドプル(需要牽引)型インフレではなく、

輸入原材料費の高騰によるコストプッシュ型インフレです。

つまり、価格高騰の恩恵を受けるのは海外のみ。

私たち日本国民は、所得が増えることはありません。

ただ単に支出が増えただけ。

増税と同じ効果をもたらす、「悪いインフレ」なんですね。

物の値段が上がる=貨幣の価値が下がることを意味します。

先日まで1,000円で買えていた商品が、1,100円支払わないと買うことが出来ない。

つまり、この物価上昇時には、

あなたの現金、そして銀行預金の価値は目減りしているんです。

「銀行に預けていれば、利子はほとんど付かないけど、減るって事は無いでしょ。」

「私はお金が1円でも減るのはいや。だから投資なんてしない!」

そう言っている貯金派の方々のうち、

ほとんどの人は、この事実(インフレリスク)を知りません。

事実上お金が減っている、そのことに気づいていないんですね。

「安心、安全」がモットーの銀行預金ですらお金(の価値)は減ることもある。

リスクの無い場所なんて、どこにも無いことが、お分かりいただけましたでしょうか?

貯金と投資、どっちにするか!?

それならやはり、自分でリスクを取って増やすしかない。

それも「適正な」リスクを。

「リスク」と聞くと、

「危険性」「危険度の高さ」といったイメージがあると思います。

しかし投資の世界で言う「リスク」とは

「不確実性」つまり、「値動きの幅の大きさ」を表しています。

卵

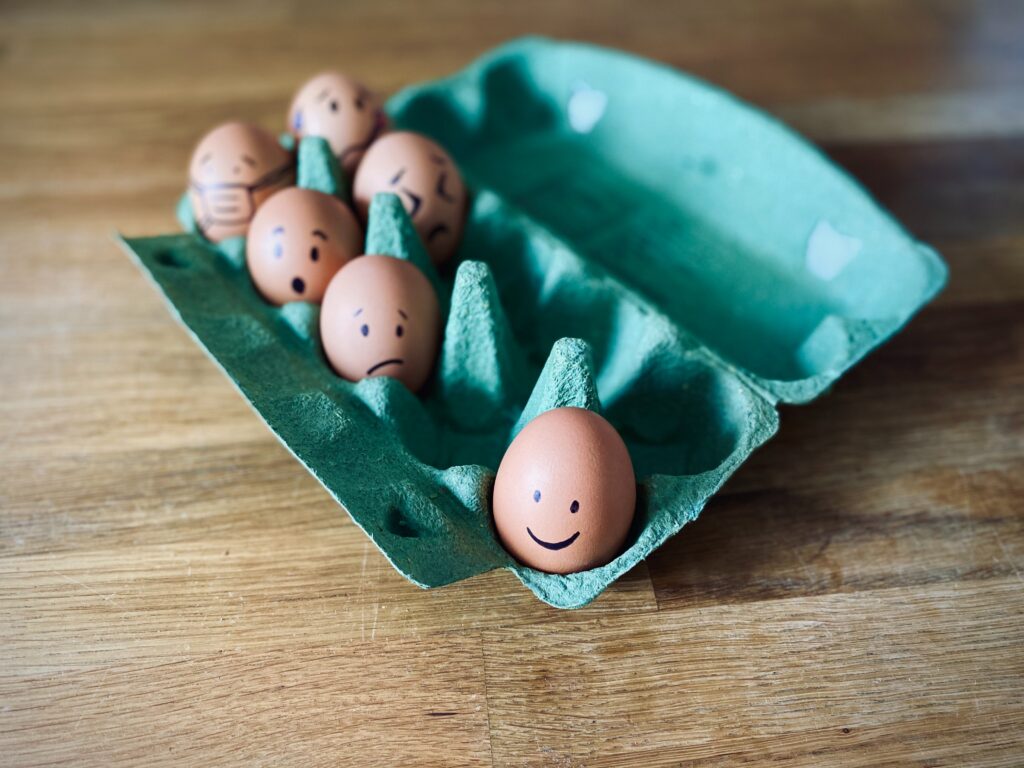

「卵を一つのカゴに盛るな」

投資の世界で、有名な格言です。

全ての卵を1つのカゴに盛っていると、そのカゴを落としたら卵が全部割れてしまう。

そこでいくつかのカゴに分けることで、カゴの1つを落として卵が割れても、他のカゴの卵は無事だということ。

つまり、「集中投資するのではなく、分散投資しなさい」という先人の教えなんですね。

リスクを減らす。

その具体的な方法を見ていきましょう。

- 投資先を分ける

- 銘柄を分ける

- 購入時期を分ける

① 投資先を分ける

代表的な投資先として、株式、債券、不動産、金、暗号資産(仮想通貨)などが挙げられます。

これらの1つに集中投資するのではなく、分散投資しましょう、という意味です。

なお、金融資産は貯金だけ。というあなたは、

「日本円(の貯金)に集中投資している状態」でもあるんです。

それはそれで、危険なんですよ。

② 銘柄を分ける

例えば株式に投資すると決めたとして、1社だけに全投資資金をつぎ込んだ場合、

最悪、その1社が倒産してしまえば、投資資金はゼロになってしまいます。

できるだけ多くの会社の株式を買った方が、そのリスクは減っていきますね。

債券、不動産などでも同じことが言えます。

1社に集中投資するのではなく、投資先の銘柄を分散させましょう。

③ 購入時期を分ける

株式にしても、債券にしても、その価格は日々変動しています。

一度に全投資資金をつぎ込んで購入した場合、

値上がりした場合の利益は最大化される反面、値下がりした場合の損失も最大化されてしまいます。

そこで、購入時期をずらすことが有効な対策となります。

かつ、毎回定額で購入することで、

値下がりした時にはたくさん、値上がりした時には少なく買うことができ、

いわゆる「高掴み(たかづかみ)」を避けることができます。

つまり結果的に、購入金額を下げる効果が期待できるんです。

これを、「ドルコスト平均法」といいます。

1度に集中投資するのではなく、分散投資しましょう。

最適解

投資先、銘柄、購入時期を分けることでリスクが抑えられる。

なるほど毎回、投資先と銘柄を選んで、それぞれ定期的に購入していけばいいんだね。

それはわかったけど、メンドウじゃない??

そう!そうですよね。だから一歩踏み出せなかったんですもんね!

そんな悩みを一気に解決してくれる、あなたに最適な投資商品があります。

それはズバリ… 「投資信託」です!

少額から始められ、積み立て購入の設定をしておけば、

毎日、毎週、毎月など、お好きなタイミングで自動的に買ってくれる。

1回の積み立て額は、100円から。

銀行口座の自動振替えサービス等と組み合わせれば、

給料の入金から投資信託購入までを、完全自動で行えます。

はい、スマホを開く必要すらありません。

本当に全自動です。

罠

「なんて便利なんだ!今すぐ買いに行こう!!近所の証券会社、銀行に!!!」

ちょっと待ってください。

リアル店舗に行くべきではありません。

「え?証券マンや銀行マンが親切丁寧に教えてくれるんでしょ?」

「よくわかんないし、その方が助かるじゃん!」

マインド② 調べるのは面倒。他人任せ。

まだ持ってるんですか?そのマインド(笑)

結論から先に言えば、「ネット証券会社で購入」の一択です。

一旦落ち着いて考えてみましょう。

街の一等地に綺麗な店舗を構え、数多くの従業員、パートの方々を抱えて営業しているリアル店舗。

その高いコストを負担するのは誰でしょうか?

ズバリ、あなたです。

そう、あなたから手数料を取るために、あんな笑顔で優しく説明してくれているんですね。

そこでオススメされる投資信託は、あなたの儲けなんてどうでも良い、売り手が儲けるための投資信託。

つまり高い手数料設定の通称「ごみファンド」ばかりを紹介されることになります。

手数料で儲ける。それはネット証券会社も同じなんですが、

低コストで運営しているため、そこまでする必要がありません。

大事なことなのでもう一度言います。「ネット証券会社で購入」の一択です。

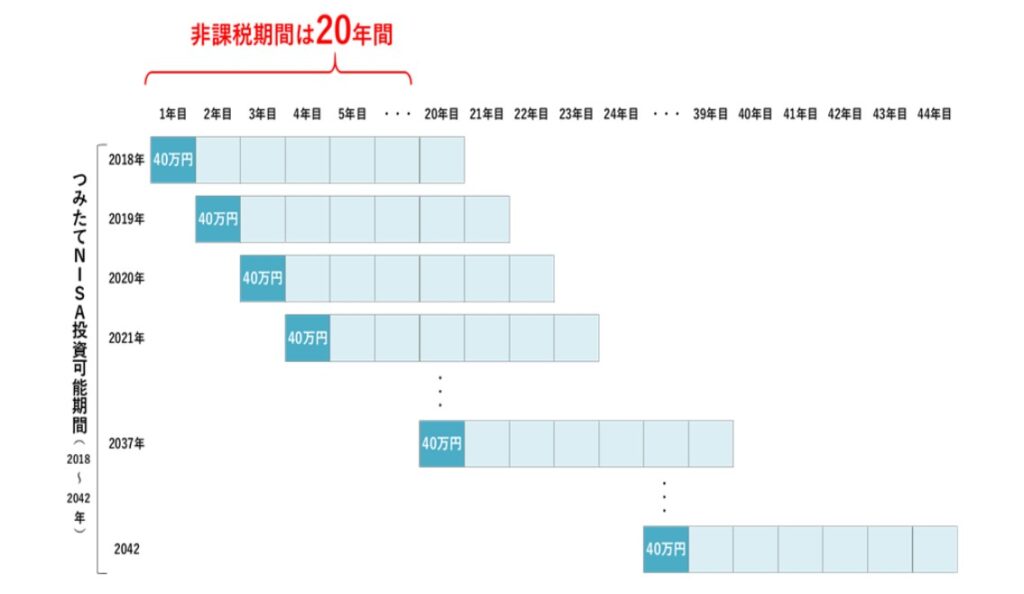

つみたてNISA

出典:金融庁HP

ここで税金についても触れておきましょう。

株式等への投資によって得られた利益に対して、

20.315%の税金(所得税15%、住民税5%、復興特別所得税0.315%)が徴収されます。

しかし国が用意している少額投資非課税制度に

NISA、つみたてNISA、ジュニアNISAがあります。

ある一定の金額、期間の取引について税金を取らないから、

みんな、投資しようね~。という制度。

これを利用しない手はありません。

私たちが目指す資産形成に最も適しているのは「つみたてNISA」です。

年間40万円、最長20年間の投資に対する利益が非課税になるんです。

これは大きいですよ。

「上場株式等の譲渡損失の損益通算及び繰越控除」

つまり損失が出た場合、それを向こう3年間の利益と相殺することが出来る制度が

使えないというデメリットを、致命的な欠点とする向きもありますが、

長期投資を前提とする私たちの投資スタイル(長期保有=売らない)ことから

それを大きなデメリットとは考えていません。

それよりも、非課税の恩恵の方が大きいと考えています。

金融庁は2023年度の税制改正に向けて

NISAをもっと簡素でわかりやすく使い勝手の良い制度にするために

税制改正の要望案を提出しました。

こちらの動画でわかりやすく解説してくれています。

結論

世の中に約6,000本ある投資信託のうち95%は、「ごみファンド」と言われています。

つまり投資信託のほとんどが、「ごみ」なんです。

では一体、何を買えば良いのか?

筆者のおススメはズバリ、三菱UFJ国際投信の

「業界最低水準の運用コストを、将来にわたってめざし続けるファンド」

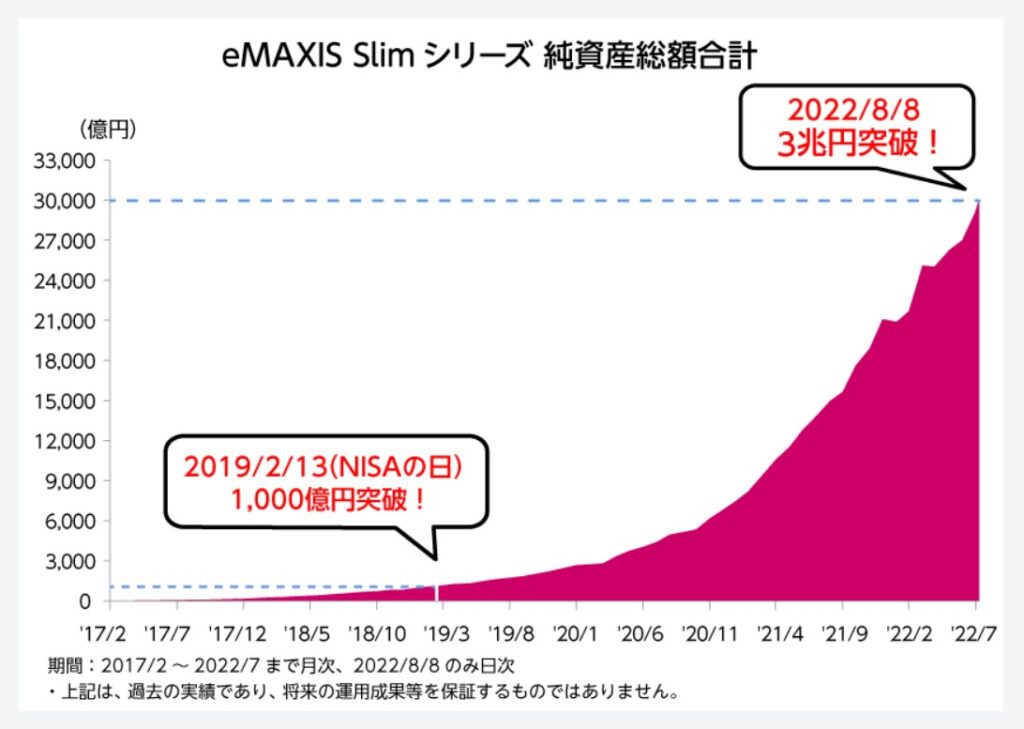

eMAXIS Slim シリーズです。

この中から選んでおけば、まず間違いありません。

ここで言う「間違いない」は、

「高い手数料の、ごみファンドを掴んでしまうことは無い。」

という意味であり、投資成果を保証するものではありません。

近年では各種書籍、Youtube動画などから

投資信託選びの正しい知識が広まったこともあり、

その人気はうなぎ登りなんです。

筆者は投資信託において、運用コストの低さは正義だと考えています。

以前からその考えを持っていましたが、実際に

ともに先進国債券に投資する、

「eMAXIS Slim先進国債券インデックスファンド」と、

「よめかぜ母が買っていた某大手証券会社発行のファンド」を比較した結果、

それは確信に変わりました。

よめかぜ母のように、ごみファンドから乗り換える人も多いですね。

我が家の実例

子供たちが17~18歳になったころ、自分の証券口座を持たせ、

投信積み立てを始めることにしました。

しおかぜ家の英才教育(お金に偏りすぎ。笑)の一環ですね。

比較

その際、やはりeMAXIS Slim シリーズの中から選びます。

その時の候補は…

- eMAXIS Slim 米国株式(S&P500)

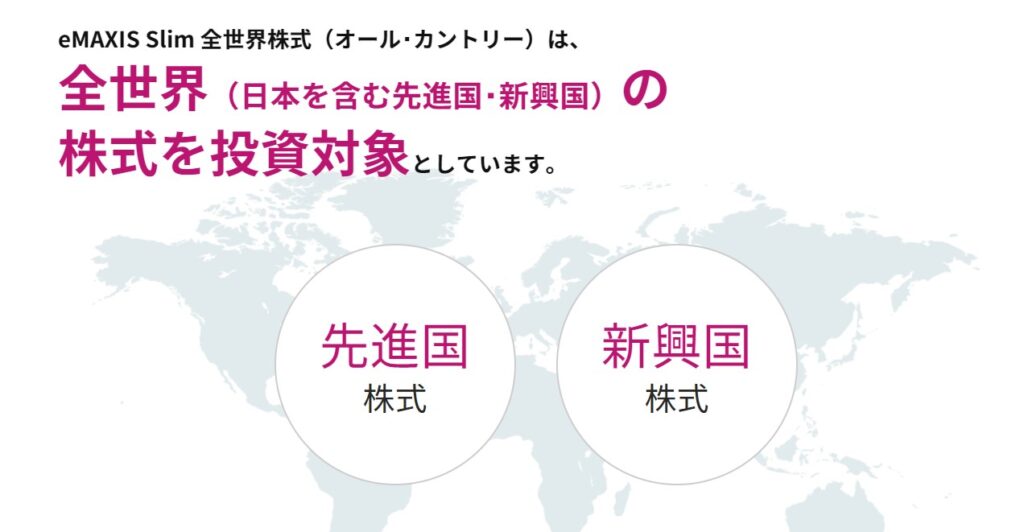

- eMAXIS Slim 全世界株式(オール・カントリー)

- eMAXIS Slim バランス(8資産均等型)

の3種類でした。

まずは、それぞれの目的から。

- S&P500指数(配当込み、円換算ベース)の値動きに連動する投資成果をめざします。

- 日本を含む先進国および新興国の株式市場の値動きに連動する投資成果をめざします。

- 日本を含む世界各国の株式、公社債および不動産投資信託証券市場の値動きに連動する投資成果をめざします。

何だかよくわからないので、投資対象をざっくり言うと、

- 米国株式(500社)

- 全世界(日本を含む先進国・新興国)の株式

- 国内株式、先進国株式、新興国株式、国内債券、先進国債券、新興国債券、国内不動産、先進国不動産の8資産に均等投資

続いて、

購入時手数料と信託財産留保額(売却時にかかる手数料)が無料

なのは当然として、

それぞれの信託報酬(持っている間、かかる手数料)を比べてみます。

- 0.0968%

- 0.1144%

- 0.1540%

どれも、とても低い水準です。

例えばよめかぜ母が買っていた、ごみファンドは1.1550%。

まさに雲泥の差ですね。ケタが一つ違ってます。

そのうえ購入時手数料2.2%も取られていました。

どれだけ「ごみ」やねん!(笑)

決定

さあ、どれにしよう。

結論を先に言えば、うちの子供たちは

②eMAXIS Slim 全世界株式(オール・カントリー)を選びました。

「分散投資」という意味だけなら、

③eMAXIS Slim バランス(8資産均等型)が最適かもしれません。

しかし、

- バランス型は手数料が高い傾向がある。

- それにまだ少額しか投資できない。

- なので「株式」の爆発力が欲しい。

- するとハイリスクになってしまう。

- なので米国だけでなく、全世界に分散させる。

- かつ暴落に対するリカバリーの時間はたくさんある(若いので)

こんな理由から「株式」のみ、かつ「全世界」を選びました。

投資先は株式のみとし、手持ちの銀行預金との比率調整でリスク管理をする

というシンプルな作戦ですね。

経過

②eMAXIS Slim 全世界株式(オール・カントリー)の

基準価額の推移を見てみましょう。

上の子供が買い始めた2021年4月以降を表示します。

純資産総額は順調に増え続けています。

基準価額の方は、

2020年3月のコロナショック以降、各国の金融緩和、財政出動を追い風に

順調すぎた右肩上がりの期間が終わり、

2022年2月のロシアによるウクライナ侵攻、

エネルギーや食糧価格の高騰、アメリカの金融引き締めなどの要因もあり、

乱高下が目立っています。

それでも大きく見れば、右肩上がりの傾向は続いていますね。

そんな中、子供たちは毎月5,000円の積み立てを愚直に続けていますので、

「ドルコスト平均法」の効果も出ていると思います。

ただ、仕送りから投信購入まで全自動化しているので

本人たちは「愚直に積み立てている」実感は無いでしょうが…(笑)

まとめ

- 投資できない人のマインド

- リスクを取ることを極端に嫌う

- 調べるのは面倒。他人任せ。

- 投資なんてコワイ=知らないからコワイ

- リスクの無い場所なんて、どこにも無い

- インフレ時には銀行預金の価値も目減りする。

- (注)今起こっているインフレは、コストプッシュ型

- リスク分散の方法とは

- 投資先を分ける

- 銘柄を分ける

- 購入時期を分ける

- 最適解は、投資信託の積み立て

- 「ネット証券会社で購入」の一択

- 三菱UFJ国際投信の「eMAXIS Slim シリーズ」がおすすめ

- 子供たちは「eMAXIS Slim 全世界株式(オール・カントリー)」

- 愚直に積み立てを続ける。退場しないことが最も大切。

今回ご紹介した(優良)投資信託の積み立てとは、

世界経済の成長に期待して投資し、その成果を享受する。

というものです。

ハッキリ言って短い期間で大きく儲けることは出来ない投資法です。

一獲千金を狙うギャンブラーは手を出さないでください(笑)

しかしその反面、リスクを分散させ、大きく失敗することが少ない、

再現性の高い、堅実な投資方法だと考えています。

人間の欲望には際限がなく、もっと便利に、もっと幸せに、

と技術革新を繰り返してきました。

今後もそれは続いていくでしょう。

出典:三菱UFJ国際投信 HP

世界経済はこの30年間で、約5倍に成長しているんですね。

日本で生活していると、その実感は皆無ですが…

先進国の中で唯一、日本だけが経済成長していません。

なぜ、そんなことになっているのでしょうか?

私たち個人投資家の最大の武器は時間です。

たとえ弱気相場であっても利益を出し続けなくてはいけない、

機関投資家(プロ)とは違います。

長期投資を前提に、長い目で愚直に積み立て続けることが大切です。

つまり退場したら負け。

過去の米国株(S&P500)に投資していた場合、

15年以上の長期ならば、どの期間を取っても資産が減った時期が無い、

なんてデータもありますよ。

ゆっくりじっくり、一緒に資産を増やしてみませんか?

さあ、勇気を出して、はじめの一歩をご一緒に!!

今回も最後まで読んでくださり、ありがとうございます。

また次回の記事でお会いしましょう!