必要な保険は、火災保険と自動車保険と生命保険(掛け捨て)だけだって?

じゃ、今入っている医療保険とか、変額保険はいらないってこと?

知り合いに勧められた保険の営業マンと話して、感じが良かったし、必要だと思ったから契約したんだけど、、。

それに今さらやめられないでしょう。せっかくお金払ってきたのに。。。

でも確かに毎年の保険料支払いが重かったのも事実。。

そうだな。。正しい資産形成のために思い切って見直してみるか!

みなさんこんにちは! しおかぜ です。

今回は、いろいろな固定費を抑えていった末、

後回しになっていたラスボス「保険」を、重い腰を上げて見直した時のお話になります。

”家族のためを思い、もしもの時に備える”

これはとても大切なことですが、行き過ぎた備えは家計を圧迫し、

正しい資産形成から遠ざかってしまうのもまた事実です。

「固定費は大きなものを削減した方が、効果が大きい。」

今考えれば、保険見直しこそが最初にやるべき固定費削減なのかもしれませんね。

この記事を参考に、あなたもぜひムダな保険に入っていないか、

保険料を払い過ぎていないか、この機会に確認してみてください!

まずは、おさらい。有効な保険3選

保険が有効な場面とは「起こる可能性は低いが、起こった時の損害が大きい場合」です。

具体的には以下の3種類の保険が該当します。

- 火災保険

- 自動車保険(車両保険は不要)

- 生命保険(掛け捨てタイプ)

火災保険

保険料に見合う補償があり、賃貸であれば年間3,000円程度で入れます。

入居の際に不動産業者が勧めてきた保険に入っている場合には、

保険料が高い可能性があるので見直しましょう。

自動車保険

対人対物(無制限)で入りましょう。

もしも大きな事故を起こしてしまったら、巨額の賠償金が必要になります。

相手のためにも自分のためにも必ず入りましょう。

ただし、車両保険はコスパが悪いため不要です。

自分の車両の修理は貯蓄で対応しましょう。

生命保険

あなたが亡くなった場合に、生活に困る家族が居る場合に入っておきましょう。

ただし遺族年金(社会保険)+貯金で生活できる場合は不要になります。

生命保険に入る場合は、掛け捨て一択です。

高い保険料・少ない保障額となるため貯蓄型の保険は一切不要。

また保険会社が投資を行い、その運用成果に応じて保険金や解約返戻金の額が変動する、

変額保険も一切不要です。

これらの商品には高い手数料が潜んでおり、

保険会社に無駄なコストを払い続けることになるからです。

保険は保険。貯蓄は貯蓄。投資は投資。

それぞれに適した商品があります。「混ぜるな危険」ですよ!

なお必要保障額が最大になる時、それは末子の誕生時です。

我が家で入っていた保険

- 医療保険

- 変額保険(終身型)

医療保険とは?

医療保険とは、病気やケガで入院したり通院したときにかかる医療費のうち、

公的医療保険適用後の自己負担額(現役世代では3割負担)の、

一部または全部を保険から支払ってくれる制度です。

我が家では、

保険料年額 142,000円

- 保険期間:終身

- 保険料払込期間:65歳まで

- 保障額

- 入院1日目から 日額 10,000円

- 約款所定の手術 10万円・20万円・40万円

- 初めてがんと診断された場合 200万円

- 急性心筋梗塞・脳卒中で所定の状態と診断された場合 200万円

- 死亡した場合 10万円

- 保険期間・保険料払込期間:5年

- 先進医療特約 支払金額を通算して 2,000万円

- 抗がん剤治療特約 通算120ヶ月を限度として 月額 10万円

保険料年額 152,000円

- 保険期間:終身

- 保険料払込期間:65歳まで

- 保障額

- 入院1日目から 日額 5,000円

- 女性疾病・成人病 入院5日目から 日額 5,000円

- 約款所定の手術 5万円・10万円・20万円

- 初めてがんと診断された場合 200万円

- 急性心筋梗塞・脳卒中で所定の状態と診断された場合 200万円

- 死亡した場合 50万円

- 保険期間・保険料払込期間:5年

- 先進医療特約 支払金額を通算して 2,000万円

- 抗がん剤治療特約 通算120ヶ月を限度として 月額 10万円

という保険に入っていました。

変額保険(終身型)とは?

生命保険の一種。特別勘定の資産の運用実績に基づき、死亡・高度障害保険金額が変動(増減)する保険のこと。

要するに保険料を投資に回し、その運用成績によって万が一の際の保険金額が増えたり減ったりするんですね。

ただし運用成績がどれだけ悪くなっても、保険金額の最低保証があります。

我が家では、

保険料年額 113,000円

- 保険期間:終身

- 保険料払込期間:65歳まで

- 保障額

- 死亡した場合 200万円

- 保険期間・保険料払込期間:57歳まで

- 逓減定期保険特約 死亡した場合 1,600万円(毎年減っていく)

- 保険期間・保険料払込期間:63歳まで

- 家族収入特約 死亡した場合 年金月額 7万円

という保険に入っていました。

死亡保障が3重になってたんですね。いやいや、完全にオーバースペックでしょう!

我が家の保険料の総額は、年額 407,000円 だったんです!!

「安心は高くつく」と言いますが、まさにその典型でしたね。終身保障を65歳までの支払いで求めたことも、保険料の高騰に拍車をかけていました。

保険料を少しでも安くするため、「年払い」としていましたので、毎年2月に請求が来ます。

40万円を超える金額を一度に支払うのは大変なので、毎月3万円の積み立て貯金をしていました。

保険料を支払うための積み立て貯金。まさに本末転倒でした。。

これらの保険が いらない理由

私的保険の医療保険は、なぜいらない?

日本は「国民皆保険制度」を採用しており、国民全員が生まれてから亡くなるまで、公的医療保険(健康保険や国民健康保険等)に加入しており、自分で医療機関を選ぶことができ、高いレベルの医療を、少ない負担で受けることが出来ます。

海外のように、

”高いレベルの医療を受けるためには多額のお金が必要だから、お金持ちしか受けることが出来ない” なんて事はありません。

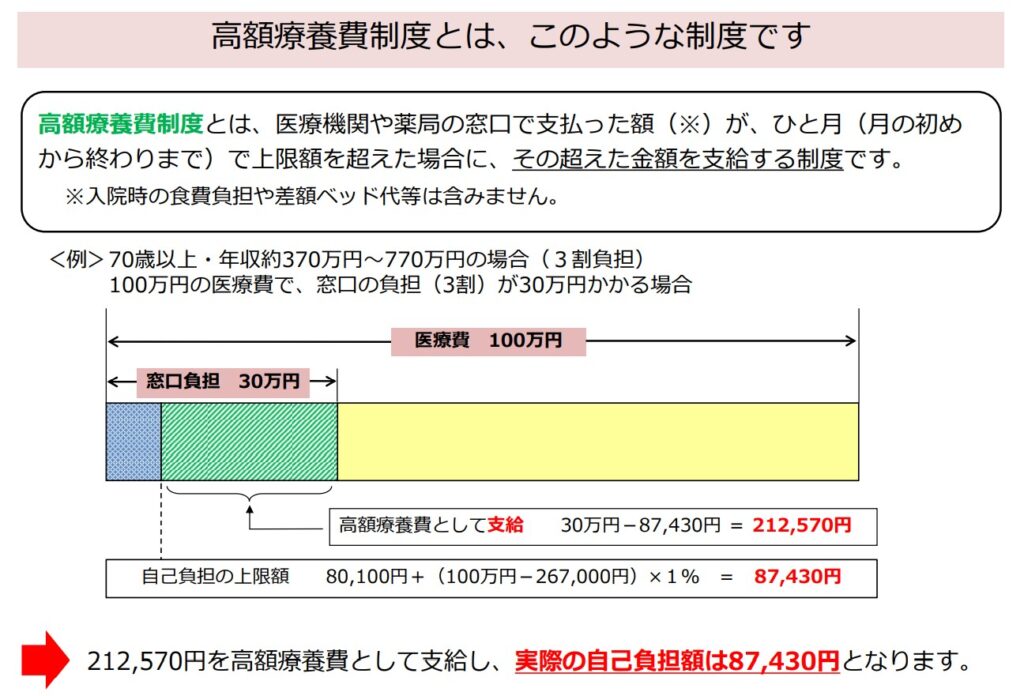

その中でも特に注目すべきは、高額療養費制度です。

私たち現役世代では医療費の窓口負担は3割ですが、これは誰でも知っていますよね?

でもこれが高額になった場合、自己負担限度額を超えた金額については後から還ってくる制度があることは意外と知られていないのではないでしょうか。

つまり、総額100万円の医療費がかかった場合、窓口負担は30万円となり一度払う必要がありますが、この例では自己負担限度額は87,430円となるため、後から212,570円が還ってくるんです!

この高額療養費制度って、すごくないですか??

しかも、同じ月に、同じ病院でかかった医療費の場合には、「健康保険限度額適用認定証」を提示することで入院・外来診療ともに87,430円を支払うだけで良くなります。つまり一度30万円を支払う必要もなくなるんです!

さらに先日のニュースによると、マイナンバーカードを健康保険証として使えるようになると、この「健康保険限度額適用認定証」の提出も不要になるそうです。

他にも健康保険には、傷病手当金、出産育児一時金、出産手当金などもありますので、これらと貯蓄で対応することにしました。

個人的には、正しい資産形成を目指すために、適正なリスクを取ったと考えています。

一部例外として、例えば社会人になりたてで貯蓄が全くない場合、ある程度の貯蓄ができるまでのつなぎとして、医療保険(掛け捨て)に入るという選択はアリだと思います。

変額保険(終身型)は、なぜいらない?

この商品は、保険に投資と貯蓄を混ぜてコトコト煮込んだ、ごった煮鍋なんです。

一見、万が一に備えつつ、投資で増やしながら貯蓄を大きくしていけるという美味しい商品に思えるんですが、2つの大切なポイントを見落としています。

ポイント① 保険に貯蓄性を求めてはいけない

生命保険は万が一自分が亡くなった時に、残された家族が路頭に迷う事が無いよう、生活資金や教育資金を残すために入っていますよね。

終身型保険は、その保障が一生続きます。また解約返戻金(解約することで返ってくるお金)があります。つまり、貯蓄性を持っているんです。

そのうえ、保障が一生涯続くということで、同じ保険料だと定期保険(掛け捨て保険)と比べて小さい保障しか受けられません。

現役世代が終身型保険だけで必要保障を賄うのは不可能です。

保険料が高くなりすぎるので結局、終身保険の保障は小さくしておいて、定期保険特約を付けて不足分を補ったりしています。

貯蓄をしたいのであれば、保険会社にコストを支払いながらするべきではありません。

貯蓄は貯蓄。「混ぜるな危険」ですね。←2回目です。

ポイント② 保険で投資をしてはいけない

保険で守られていながら、投資で保障が増える楽しみもあるなんて最高じゃん!

なんて契約当時の私も思ってました。

が、ちょっと待ってください。

変額保険の場合、保険会社が投資信託(=ファンド)で運用するんですが、その投資信託は必ずしも適正なものでは無い可能性が高いんです。

日本には5,000本をゆうに超える投資信託が存在しますが、その95%は「ぼったくり投資信託」、別名「ごみファンド」だと言われているからです。

つまりコストが高いばかりで、たいして利益を生まない投資信託で運用されてしまう可能性が高いんですね。。

あれ?あなたは利益を出したくて投資をしてるのに、この場合、誰が得していますか?

投資信託の運用会社や販売会社ですね。

しかもそのうえ、保険会社にも「特別勘定運営費用」という名の手数料を取られてしまいます。

あ、保険会社もきっちり得してますね。

普通に証券会社で買えば、低コストの優良ファンドはいくつもあります。

投資は投資。「混ぜるな危険」ですね。←3回目です(笑)

新たに入った保険

医療保険、変額保険(終身型)をすべて解約し、新しく入った保険が、以下になります。

- 家族収入保険

家族収入保険とは?

被保険者が死亡・高度障害状態になったとき、家族年金または高度障害年金が保険期間が満了するまで毎月支払われる保険のこと。

つまり私が死亡したり高度障害状態になった場合、残された家族の生活費等に充てるためのお金が毎月、振り込まれる保険です。

- 保険期間:保険料払込期間:60歳まで

- 保障額

- 死亡・高度障害状態になった場合 年金月額 10万円

これだけです。とてもシンプルになりました。

検討した際の、有力な対抗馬

新たに入る生命保険を検討した際の対抗馬が、以下になります。

- 定期保険

定期保険とは?

死亡と高度障害状態を一定期間保障してくれる保険のこと。

保険料は掛け捨てで、解約返戻金はほとんどないが、その分保険料が割安。家計の負担を抑えながら家族のために万一に備えられる特徴があります。

今回私が検討した内容としては、

- 保険期間:保険料払込期間:10年間

- 保障額

- 死亡・高度障害状態になった場合 1,000万円

でした。

毎年の保険料についても、上記の家族収入保険とほぼ同額でした。

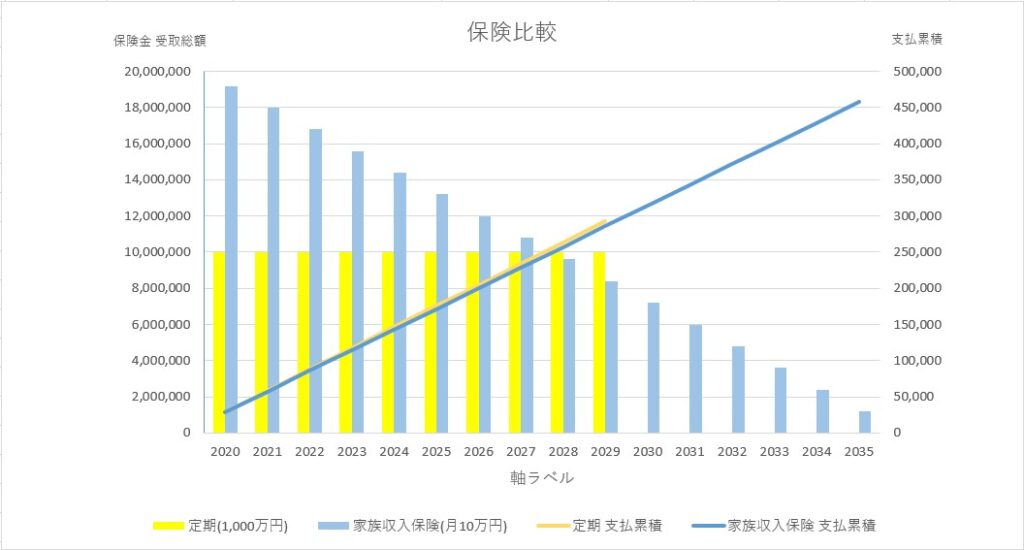

家族収入保険と定期保険の違い

前述した通り、双方とも掛け捨てタイプの生命保険という点では同じですが、

- 保険金の受け取り方が、

- 家族収入保険: 保険期間が満了するまで年金形式で受け取る。

- 定期保険 : 一時金として総額を受け取る。

この2点が一番の違いとなります。

それに伴い、

- 保険金の受け取り総額は、

- 家族収入保険: 毎月減っていく。

- 定期保険 : 保険期間を通じて変わらない。

という特徴があります。

家族収入保険を選んだワケ

どちらの保険にするか決める際、我が家の条件は、

- 大きな保障が必要なのは、子供たちが就職するまでの5~7年間

- 必要な金額は年々減っていく。

というものでした。

条件①については、定期保険は10年間、家族収入保険では約16年間の保障となるので、双方とも満足しています。

条件②について考えた時、保険金の受け取り総額が毎月減っていく家族収入保険の方が、ピッタリだと判断しました。

かつ、もし契約後すぐに私が死亡した場合、約1,900万円の保障となること、かつ7年後まではこちらの方が保障額が大きくなることも決め手となりました。

そしてもう一つ、子供たちが就職した後、私の健康状態に特に変わりが無ければ、保険をやめる予定としています。

(保険期間の後半になるにつれて保険金の受け取り総額が減ってくるので、保険料に対してのコスパが悪くなるため。)

こうすることで、「大きな保障を安価な保険料で実現できる」と考えました。

もちろん、いつでも自由にやめられる事は保険会社に確認済みです。

で?結局いくら浮いたの??

長々と保険見直しについて話してきましたが、みなさんお待ちかね、

肝心の「結局いくら浮いたのか?」を記しますね。

新しく入った、家族収入保険の保険料は・・・

年額 28,580円 です!!

あ、月額じゃなく、年額ですよ。

ということは・・・今後支払う予定の保険料総額は・・・

- 以前の保険 約850万円

- 新しい保険 約46万円(60歳まで支払ったとして)

- 約29万円(10年でやめたとして)

つまり、総額で800万円以上、節約できました!!

保険の見直しが終わってこの計算をした時、スッと肩の荷が下りた感覚がしたのを今でも覚えています。

正直、毎年の保険料の支払いが重荷になってたんですよね。

また「これだけあれば正しい資産形成に大きく近づける!」とも思いました。

まとめ

- 有効な保険とは、以下の3種類

- 火災保険

- 自動車保険(車両保険は不要)

- 生命保険(掛け捨てタイプ)

- 我が家で入っていた保険は、以下の2種類

- 医療保険

- 変額保険(終身型)

- 医療保険や、変額保険(終身型)がいらない理由

- 医療保険 高額療養費制度などの公的医療保険があるから。

- 変額保険(終身型) 保険に貯蓄や投資の機能を求めてはいけない。それは高い手数料が潜んでいるから。混ぜるな危険(←4回目。しつこい。笑)

- 我が家が新しく入った生命保険は、家族収入保険

- 検討した際の有力な対抗馬は、定期保険

- 家族収入保険と定期保険との違い

- ①保険金の受け取り方

- 家族収入保険: 保険期間が満了するまで年金形式で受け取る。

- 定期保険 : 一時金として総額を受け取る。

- ②保険金の受け取り総額

- 家族収入保険: 毎月減っていく。

- 定期保険 : 保険期間を通じて変わらない。

- 家族収入保険を選んだ理由

- ①必要な金額は年々減っていく。

- ②7年後までなら、こちらの方が保障額が大きい。

- ③途中でやめることで、コスパがさらに良くなる。

- 今回の保険見直しで浮いたお金は、800万円以上

保険とは「起こる可能性は低いが、起こった時の損害が大きい場合」 に有効です。

しかし以前の私はその原則を知らず、「不安だから」とか「もしもの時に、あれば助かるよね」などの考えから必要以上の保険に入っていました。

その結果、年間40万円を超える保険料を払い続けていました。まさに「安心は高くつく」の典型ですね。

また「その保険料を支払うために積み立てをしなければならない」

というのは、本末転倒でしかなく、事実、資産形成から遠ざかっていました。

我が家の場合は、幸い健康診断の結果も良好で、またある程度の貯蓄も進んでいたことから、思い切った見直しに踏み切ることにしました。

結果、正しい資産形成に近づくことが出来ました。

しかしその反面、保険をやめる事にはリスクが伴うのもまた事実だと思います。

「入っていれば良かった。」とってしまう可能性もあるからです。

未来のことは誰にもわかりません。

私は「資産形成のために適正なリスクを取った」と考えています。

みなさんにも、一度保険を見直すことをオススメしますが

その際にはぜひ、安心と保険料のバランスに注意しながら進めてくださいね。

最後にダメ押しの一言。混ぜるな危険(←5回目)。忘れないで!!

今回も最後まで読んでくださり、ありがとうございます。

また次回の記事でお会いしましょう!