「よくわからないけど、勧められたまま投資信託を買っている。」

「投資信託を買っているけど、何に投資しているのか知らない。」

「投資信託を持っているのに、イマイチ儲けられない。」

そんな投資初心者の方も多いと思います。

投資信託の運用成績は、その手数料によって大きく変わります。

低コストのパッシブファンド(=インデックスファンド)を強くオススメします。

みなさんこんにちは! しおかぜ です。

銀行員や証券マンに言われるがままに、よくわからない投資信託を買ってしまっていませんか?

彼らが勧める商品は、本当に顧客の利益を第一に考えたものとなっているでしょうか?

時に自分たちの利益を優先、つまり顧客の利益を犠牲にしてはいないでしょうか?

そんなワナに、見事にハマっていた私の妻(よめかぜ)の母親(以降、よめかぜ母)を助け出し、正しい道へ案内した実話をお話しします。

なお、この記事は特定の商品を推奨するものではありません。

あくまでも投資の最終判断はご自身で、自己責任でお願いします。

よめかぜ母の苦悩

「しおかぜ君、今やってる投資、やめようか悩んでるのよ。

でも(証券会社には)なんだか言い出せなくてね。」

2021年の正月休み、よめかぜ母が私の家に泊まりに来ていた時に聞いた言葉です。

数年前から、某大手証券会社の営業マンに勧められるままに、

投資信託や社債、現物株式など、いろいろと買っている事は聞いていました。

証券会社の窓口で買う商品に良いイメージが無かった私は、

「あんまりオススメは出来ないよ。」とだけ伝えていました。

全体的に高すぎる手数料、また「ぼったくり投資信託」、

別名「ごみファンド」をつかまされる可能性が高く、取引すべき相手じゃない。

いや、そもそも近づくべきではない場所だと考えているからです。

最初はほんの少しの金額だったそうですが、

徐々に投資金額が増えていき、ちょっと危機感を覚えてきたそうです。

聞けば、投資成績も満足いくものでは無かったそう。

それまで私としては、よめかぜ母の投資方針に口出しするつもりは無く、

「オススメは出来ないけど、お母さんの思うようにすればいいんじゃない?」

というスタンスで居ました。

しかし今回はそれまでよりも、少し深刻な感じだったので、

具体的にどんな商品を買っているのか、初めて聞いてみたんです。

すると一番多く買っていたのが、ある投資信託でした。

「でも、ただ銀行に預けているよりはマシだし、

今すぐ必要なお金じゃないから、このままでもいいかな。」

と言いながら、よめかぜ母は帰っていきました。

その夜、その投資信託を調べてみた私は、思わず叫びます。

「やっぱりか!!」

その投資信託は、よめかぜ母が取引している某大手証券会社が発行したものでした。

そして予想通り、高額な手数料を取る、アクティブファンドだったんです。

しかも毎月決算型。

過去のチャートをみると、右肩下がり。明らかな「ごみファンド」でした。

目の前で、それもよめかぜの母が、ワナにハマっている。

投資方針は個人の自由だ。干渉すべき事ではないのでは?

いや、私は2017年からお金の勉強を続け、ある程度の知識を持った。

そして現にこれが「ごみファンド」とわかっている。

なのに、みすみす見逃して良いのか?

「やっぱりこれは放っておけない。」

こうして翌日、よめかぜ母に連絡を取ることにしたんです。

投資信託の種類

投資信託は、大きく2種類に分けられます。

- パッシブファンド

- アクティブファンド

①パッシブ(消極的)ファンドとは、例えば日経平均株価など、

ある指数に連動するよう設計された投資信託のことを言います。

つまり投資結果は市場平均に沿う形となり、決して大きく儲けることは出来ませんが、

手数料が安いというメリットがあります。

世界の経済の成長とともに、ゆっくり儲けるイメージですね。

対して、

②アクティブ(積極的)ファンドとは、

ファンドマネージャーにより積極的な運用がなされ、

市場平均を上回る投資成果を目指す投資信託のことを言います。

ファンドマネージャーへの報酬や活発な売買にかかる手数料など、

多くのコストがかかるため、手数料が高い傾向があります。

「少しぐらい手数料が高くても、市場平均を上回る投資成果が出るんでしょ?

こっちの方が良いじゃん!」

と考える方も多いかもしれません。

しかしこのアクティブファンド、

「市場平均を上回る投資成果を目指す」と言いながら、

それを実現できているのは、多く見ても2~3割程度だと言われています。

つまり、7~8割のアクティブファンドは、

パッシブファンドの投資成果を下回っているんです。

なぜ、こんなことになるのでしょうか?

ズバリ、「得られる投資成果に対して、手数料がかかりすぎているから」。

いくら優秀なファンドマネージャーが、いろいろこねくり回したところで、

「市場平均=世界経済の成長」とさほど変わらない投資成果しか出せない。

しかし手数料は大きくかかるので、

トータルするとパッシブファンドに負けてしまう。

これが実情なんです。

ごみファンドと優良ファンドを比較

そのごみファンドと、よく似た優良ファンドを探します。

私も買っている、「eMAXIS Slim 先進国債券インデックス」が、それでした。

比較してみましょう。

eMAXIS Slim 先進国債券インデックスの詳細は こちら

投資対象

対象インデックスは、ともに「FTSE世界国債インデックス」で、

「日本を含むor含まない」、また、「毎月分配型or配当無し」の

違いはあるものの、ほぼ同等のファンドです。

世界の先進国の債券に投資を行う、投資信託ですね。

それぞれの目論見書(もくろみしょ)の記載内容を比べてみます。

ごみファンド

「FTSE世界国債インデックスをベンチマークとし、

中長期的にベンチマークを上回る投資成果を目指します。」

eMAXIS Slim 先進国債券インデックス

「FTSE世界国債インデックス(除く日本)と

連動する投資成果をめざして運用を行います。」

つまり、ごみファンド=アクティブファンド、

eMAXIS Slim 先進国債券インデックス=パッシブファンド

だとわかります。

手数料

投資信託にかかる手数料には、以下の3つが挙げられます。

- 購入時手数料

- 運用管理費用(信託報酬)

- 信託財産留保額

①購入時手数料とは、文字通り、投資信託を買う時にかかる手数料のこと。

②運用管理費用(信託報酬)とは、投資信託の運用・管理にかかる費用のこと。

信託財産から毎日差し引かれ、運用会社や、販売会社、信託銀行に支払われる。

③信託財産留保額とは、換金時に換金代金から差し引かれ、投資信託に残す財産のこと。

換金にかかるコストを、換金する人が支払うという意味合い。

ここで2つのファンドの手数料を比較表にしてみます。

| ごみファンド | eMAXIS Slim 先進国債券インデックス | |

| 購入時手数料 | 2.2% | なし |

| 運用管理費用(信託報酬)(年率) | 1.155% | 0.154% |

| 信託財産留保額 | なし | なし |

あらら。ケタが違ってますね!

購入時手数料もさることながら、

運用管理費用(信託報酬)に約1%もの差があるのは致命的です。

そもそも投資信託では、年利3~5%とか、それぐらいの利益を狙っていくんですが、

「ごみファンド」は、最初からすでに1%低い利率が約束されているわけです。

この差が後に効いてきます。

次項で、ご覧に入れましょう。

3年前に100万円分、買ってたらどうなる?

ごみファンドと優良ファンドの違いを、数字を使って比較してみましょう。

基準価額と純資産の推移

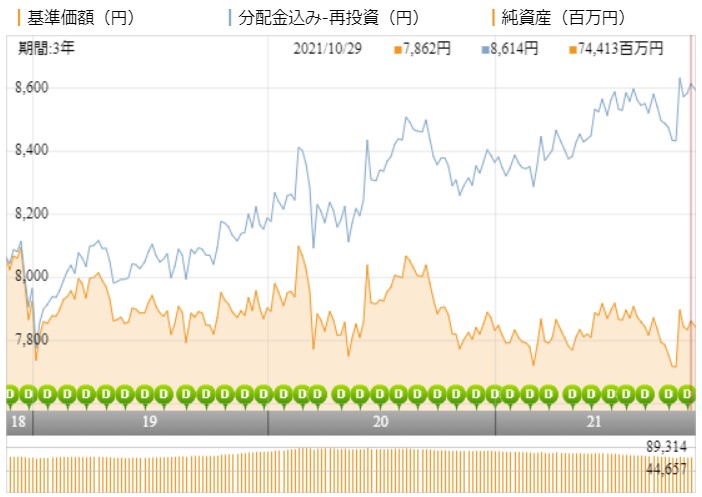

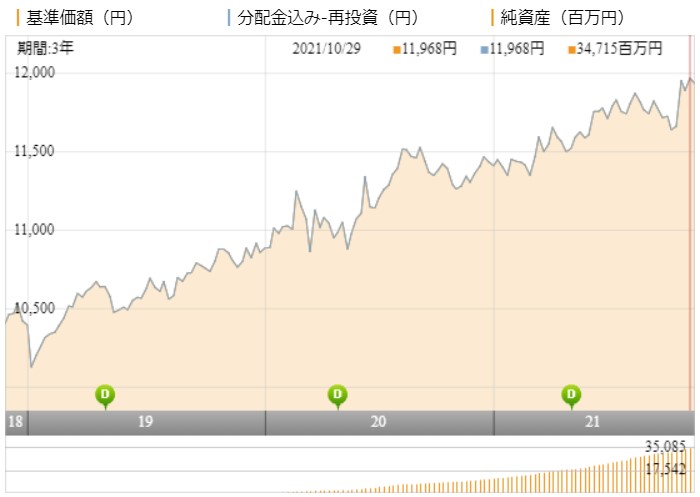

まずは、3年間の基準価額と純資産の推移を比較しましょう。

比較した日付は、すべて、

2018年=2018/11/9

2021年=2021/10/29 になります。

| 日付 | 基準価額 | 純資産(百万円) | |

| ごみファンド | 2018年 | 8,069 | 75,508 |

| 2021年 | 7,862 | 74,413 | |

| eMAXIS Slim | 2018年 | 10,426 | 2,642 |

| 先進国債券インデックス | 2021年 | 11,968 | 34,715 |

ごみファンド : 基準価額、純資産とも減っている。ただし、毎月分配金あり。

チャートはこの通り↓

eMAXIS Slim 先進国債券インデックス : 基準価額、純資産とも増えている。

チャートはこの通り↓

3年前、購入時の口数

それぞれ購入時、100万円で買える口数を計算します。

| ごみファンド | eMAXIS Slim 先進国債券インデックス | |

| 使えるお金 | 978,000円 | 1,000,000円 |

| 購入口数 | 121.2口 | 95.9口 |

ごみファンド : 購入時手数料22,000円を取られるため、使えるお金は978,000円

eMAXIS Slim 先進国債券インデックス : 使えるお金は100万円

ここでの口数の計算そのものには、あまり意味はありません。

後で分配金の計算をするためにやってます。

基準価額変動による、評価額の推移

100万円で買ったファンドうち、本体がいくらになったのかを見てみます。

| ごみファンド | eMAXIS Slim 先進国債券インデックス | |

| 2018年 | 978,000円 | 1,000,000円 |

| 2021年 | 952,911円 | 1,147,899円 |

ごみファンド : 25,089円のマイナス

eMAXIS Slim 先進国債券インデックス : 147,899円のプラス

毎月分配型の投資信託は、身を削りながら(本体を取り崩しながら)

毎月の分配金を支払っているので、本体の評価額はマイナスになりがち。

ここは、まあ想定内。

分配金の推移

3年間で受け取ることができる、分配金はいくらでしょうか。

| ごみファンド | eMAXIS Slim 先進国債券インデックス | |

| 2018年 | 0円 | 0円 |

| 2021年 | 87,264円 | 0円 |

ごみファンド : 87,264円(毎月、1口あたり20円の分配金)

eMAXIS Slim 先進国債券インデックス : 0円(分配無し、再投資型のため)

よめかぜ母は、NISA口座で運用していたので、

この分配金を全額受け取ることが出来ていましたが、

特定口座や一般口座なら、

20.315%の所得税+住民税+復興特別税が徴収されますので、

69,536円に減ってしまうんです。

最終的な損益は?

上記を合計すると、最終的な損益が出ますが、果たして…

| ごみファンド(NISA口座) | ごみファンド(特定or一般口座) | eMAXIS Slim 先進国債券インデックス | |

| 2018年 | 978,000円 | 978,000円 | 1,000,000円 |

| 2021年 | 1,040,175円 | 1,022,447円 | 1,147,899円 |

| 最終損益 | 40,175円 | 22,447円 | 147,899円 |

| 年利 | 1.34% | 0.75% | 4.93% |

とても大きな差が出ましたね。3年間で10万円以上の差です。

ここでもう一度、それぞれの目論見書(もくろみしょ)の記載内容を見てみましょう。

eMAXIS Slim 先進国債券インデックス

「FTSE世界国債インデックス(除く日本)と

連動する投資成果をめざして運用を行います。」

ごみファンド

「FTSE世界国債インデックスをベンチマークとし、

中長期的にベンチマークを上回る投資成果を目指します。」

一体、何を言っているんでしょう?

優秀なファンドマネージャーが多くのお金(=顧客から集めた高い手数料)を使って、

アクティブ(積極的)な運用をして、

ベンチマークを上回る投資成果を目指すんじゃなかったの?

その結果がこれ。

差額はどこに消えたんでしょう?

ズバリ、ファンド運営会社の利益となったんですね。

本来、顧客の利益となるはずだったお金を、

自らの利益として吸い取るために存在する投資信託。

私が、この記事の最初のあたりで、「ごみファンド」と言った時には、

「なんだその下品な表現は!、もっと言い方があるだろう!」と怒ってたそこのあなた、

今ならわかっていただけると思いますよ。

「ね? ”ごみ”だったでしょう?」

よめかぜ母の判断

翌日私はよめかぜ母に、LINEでチャートやその他のデータを送った上で、

「大きなお世話とは思ったんだけど、、、」と伝えたうえで、

「ごみファンド」から「優良ファンド」への乗り換えを勧めました。

実際、チャートをよく見ると、2020年2月頃をピークに、

「ごみファンド」の純資産は減り続けています。

旧態依然のファンドから、現代の優良ファンドへの乗り換えが進んでいる。

その証拠に、優良ファンドの純資産は増え続けているんだ、と。

よめかぜ母は、少し悩んでいましたが、

ついに某大手証券会社との取引をやめることを決意します。

「やっぱり少し言い出しにくいなー。」

「がんばって!ここを乗り切らないと、

これからもずっと、ぼったくられるんだよ!

どんなに引き止められても、絶対負けちゃダメだからね!」

「そうよね。わかった。お母さん、がんばってみる。」

このような会話で電話を切りました。

某大手証券会社 営業マンの反応

必死の引き止めからの押し問答も覚悟していましたが、

実際には、よめかぜ母が電話で全部解約したい、

取引をやめたい旨を伝えると、

母のそんな心配をよそに、担当者は

「わかりました。必要書類を郵送で送りますねー。」

と拍子抜けするほど、あっさり受けたそうです。

それを聞いた私は、よめかぜ母に言いました。

「もうお母さんからは十分な利益を取ったんだろうね。悔しいけど。」

よめかぜ母の投資 フェーズ2へ

某大手証券会社との取引をやめることに成功したよめかぜ母は、

ネット証券最大手、よめかぜも愛用している「SBI証券」の口座開設に取り掛かります。

わからない部分は私もサポートしながら、口座開設とNISA口座開設を無事に終え、

NISA口座で投資信託の積み立てを開始することができました。

旧態依然のファンドから、現代の優良ファンドへの乗り換えが完了しました。

実際、好調なアメリカ株式市場の恩恵もあり、

10月末現在で、約6.7%の含み益が出ているそうです。

私が好きな現代の優良ファンドたち

現代の優良ファンドと呼ばれる投資信託とは、

- パッシブ(インデックス)ファンド

- 購入時手数料 無料(ノーロード)

- 最低水準の 運用管理費用(信託報酬)

- 信託財産留保額 なし

これらの条件をすべて満たすものだと、私は考えています。

ズバリ、投資信託選びのポイントは「低コスト」。

eMAXIS Slim 先進国債券インデックスも含まれる、

三菱UFJ国際投信の「eMAXIS Slimシリーズ」が好きですね。

特に、

eMAXIS Slim 全世界株式(オールカントリー)

通称「オルカン」は、

株式投資の中では、究極の分散投資と言えます。

うちの子供も大学生になってから、

SBI証券のジュニアNISAでオルカン積み立てを始めましたよ。

毎月たったの5,000円ですが、

ちゃんと将来のための行動を始めてます(笑)

eMAXIS Slim 全世界株式(オールカントリー)の詳細は こちら

まとめ

投資信託について、具体的な数字を使いながら比較してみましたが、

いかがだったでしょうか?

今回の重要なポイントは以下の通り。

- 投資信託の運用成績は、その手数料によって大きく変わる。

- 低コストのパッシブ(=インデックス)ファンドを選ぼう。

- アクティブファンドの9割以上は「ごみファンド」

- 高い手数料のため、ベンチマークを上回ることが出来ない。

- 比較すると、3年間で10万円以上の差がついた。

- 三菱UFJ国際投信の「eMAXIS Slimシリーズ」が好き。

手数料負けしない投資信託を選ぶ際のポイントは、たった1つ。

低コストのパッシブ(=インデックス)ファンドを選ぶ

これに尽きます。

そして証券会社の営業マンに言われるままに、

よくわからない投資信託を買ってしまっているあなた、

今すぐコストを確認してください。

「ぼったくり投資信託」、別名「ごみファンド」ではないですか?

もしそうなら、今すぐ乗り換えをおすすめします!

今回も最後まで読んでくださり、ありがとうございます。

また次の記事でお会いしましょう!!