“貸借対照表”、“損益計算書”

投資やお金の勉強をしたことがある方なら、一度は聞いたことがある言葉ではないでしょうか。

しかし・・・

(表を見たことはあるけど、さっぱり意味がわからない。)

(資産?負債? 聞いたことはあるけど、だいたいの意味しかわからない。)

そんな方が多いと思います。私もそうでした。

みなさんこんにちは! しおかぜ です。

高校から大学にかけて、理系一筋だった筆者は、今まで「簿記」に接する機会は一度もありませんでした。

しかしお金の勉強を進めていく中で、

就職・転職に有利だし、確定申告や、独立・企業にも役立つ、お金に強くなる最強の資格の1つだということを知り、一念発起、

(簿記を勉強してみよう! そして日商簿記3級を取得したい!!)

と強く願うようになりました。

今回はそんなド素人の理系オヤジが、ゼロから日商簿記3級に挑戦した物語になります。

これから日商簿記に挑戦する方に向け、わかりやすくお話しできればと考えていますので、最後まで楽しみながら読んでいただければ幸いです。

今回のキーワードはズバリ、「簿記とは、知識ではなく技術だったんだ!」です。

- 「知識やスキル」を増やすことで、自分の人的資本(労働市場における市場価値)を大きく育てよう。

- 簿記とは、企業の営業取引や経営活動を帳簿に記録する技術のこと。

- 簿記を学ぶことで、2つの財務諸表「貸借対照表」と「損益計算書」が作れるようになる。

- 簿記検定には大きく3種類あるが、最もメジャーなのは日商簿記検定試験

- クレアールの簿記検定講座が おすすめ

- 簿記の勉強は記憶だけではダメ。

技術を磨くため、とにかく手を動かして問題を解こう。

手で覚えた技術が、試験本番でも助けてくれた。 - 直残対策のYouTubeなら

【簿記】マネトク(独学応援ちゃんねる!)が有用 - 本番では、第1問 ⇒ 第3問 ⇒ 第2問の順で解こう。

自己投資

人が持つ資本には、「人的資本」と「金融資本」の2種類があります。

- 人的資本

- 「労働市場」に投下して、収入を手に入れる。

- 金融資本

- 「金融市場」に投下して、収入を手に入れる。

①「人的資本」を「労働市場」に投下して、収入を手に入れるとは?

みなさんが自ら会社員やフリーランスとして働いて給料や報酬を得る、つまり労働がこれに当たります。

「体が資本。だから健康が大切。」なんて言ったりしますが、なるほど、こちらの意味なんですね。

人的資本とは、”あなた自身が持っている労働市場における市場価値” と言い換えることもできますね。

②「金融資本」を「金融市場」に投下して、収入を手に入れるとは?

みなさんが持っているお金を働かせて収入を得る、つまり投資がこれに当たります。

お金を株式や投資信託などに換えて、配当や利子(インカムゲイン)を得たり、値上がり益(キャピタルゲイン)を得たりするわけです。

自己投資とは、つまりこの ①人的資本 を高めていくための投資になります。

世の中には様々な資格や免許があふれていますが、それらを勉強、習得することにより、自分の市場価値(=人的資本)を高めていくんですね。

もちろん「本を読む」ことも人的資本を高めるのに役立ちます。

本には、自分で築き上げるには数年、いや数十年かかるような先人たちの経験や知恵がギッシリ詰まっています。

資格に限らず、知識そのものが、あなたの人的資本を高めてくれるわけですね。

資格とは特定の知識やスキルを持っている事を、第三者が証明してくれているに過ぎません。

一番大切なのは「知識やスキルをどれだけ持っているか」ということなんですね。

簿記

簿記とは?

そもそも簿記とは一体何なのでしょうか?

一言でいえば、企業の営業取引や経営活動を帳簿に記録する技術のことです。

簿記とは…

「知識」ではなく、「技術」という点です。

今考えるとFP資格は「知識」でしたが、簿記は間違いなく「技術」ですね。

例えるなら、運転免許とよく似ているかもしれません。

最初に学科で基礎を理解した後は、ひたすら実技で手を動かして覚えるというタイプの資格になります。

一定のルールに従って、記録・計算・整理をしていくのですが、その技術を学ぶのが簿記の勉強となります。

その結果、作成される財務諸表が

「貸借対照表」と「損益計算書」ということになり、これらを見ればその企業の経営状態が一目でわかるという代物です。

簿記検定の種類

一言で簿記検定と言っても、いくつかの種類があるようです。

- 日商簿記

- 全経簿記

- 全商簿記

それぞれに主催者が違っています。

| 正式名称 | 主催者 | |

| ①日商簿記 | 日商簿記検定試験 | 日本商工会議所 |

| ②全経簿記 | 簿記能力検定 | 全国経理教育協会 |

| ③全商簿記 | 簿記実務検定試験 | 全国商業高等学校協会 |

簿記3級試験では、基本的な商業簿記の知識が要求されます。

仕訳、帳簿への転記、財務諸表の作成など、業種や職種に関わらず、社会人として身に付けておきたい基本的な知識と言われています。

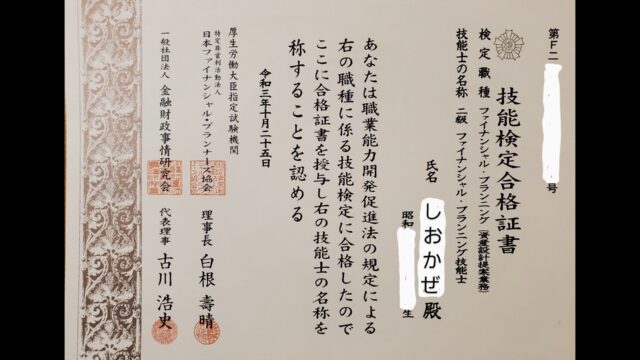

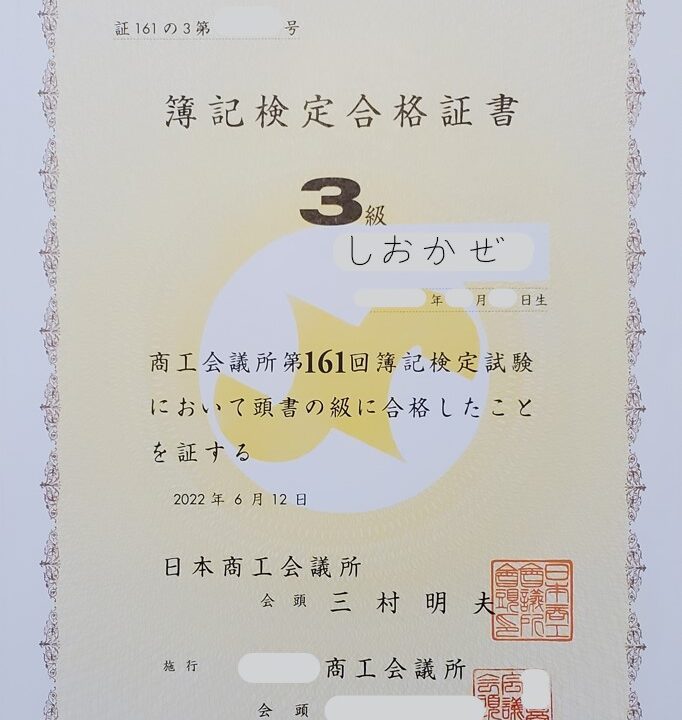

私は、最もメジャーで社会人の受験者も多いとされる、日商簿記、その3級を受験することにしました。

なお、筆者が受験したのは「統一試験」と呼ばれる従来型の方法によるものです。

第158回(2021年6月)から、新試験制度に移行した際、「ネット試験」が新しく始まりました。

ネット試験の受験日は、各ネット試験会場が試験実施日を独自に設定する「随時試験」です。

従って、ネット試験会場により受験日や申込み方法が異なりますが、試験実施や採点・合否発表につきましては、全国統一で実施しているとのこと。

ネット試験と聞くと、家のPCから受験できそうに思いますが、そうではありません。

ネット試験会場に足を運び、そこのPCを使って受験します。

問題は各個人別のランダムとなり、試験終了後すぐに合否がわかるそうです。

統一試験では合格発表まで2週間ほどかかるので、ちょっと羨ましい…

筆者がネット試験を選ばなかった最大の理由はズバリ、「会場が遠いから」でした。

田舎である我が町には、商工会議所はあれども、ネット試験会場が無かったんですね(泣)

教材

「簿記は少しクセのある技術である」

私がYouTubeで愛聴している、怪しいライオン(笑)の言葉です。

なので独学ではなく、スクールで教わった方が学習がスムーズに進むと聞いた筆者は、

数あるスクールの中でも、最もコスパに優れているとされる、

クレアール

簿記検定(3級パック)講座

2022年6月目標3級パックWeb通信コース

に申し込みます。

2022年2月も終わりに近づく頃のことでした。

自己成長支援制度

時は遡り2021年、5月下旬だったでしょうか。会社が自己成長支援制度なるものを導入します。

会社業務以外で自発的に資格を取得する際に、金銭的な援助をしてくれると言うんです。もちろん合格した場合に限り、です。

どこかの大企業からパクってきたのでしょうが、願ってもないチャンス。貰えるものは貰っておこう。と、FP2級検定申し込みの後、軽い気持ちで事前申請書を提出しました。

稟議にかけられ、返ってきた事前申請書には、直属の上司、自部署の役員をはじめ、最終決裁は人事本部長(常務取締役)まで8名の印鑑が押されてました。

予想以上の重い展開に「何だか大ごとになった。絶対に落ちるわけにはいかない。」と余計なプレッシャーを背負いながら挑むこととなったのでした。。

そしてこの制度は1年に1回使えるので、

2021年度=FP2級、 2022年度=簿記3級 として

2022年4月下旬、事前申請書を提出しました。

かくして、またまた余計なプレッシャーを背負いながら挑むこととなったのでした。。

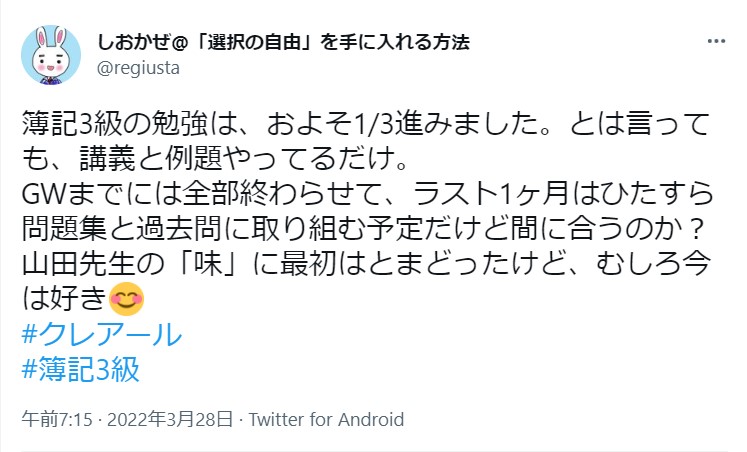

勉強開始

2022年3月1日、クレアールから教材一式が届きます。

とても早い対応にビックリ(笑)

つい数日前に申し込んだところなのに?

なんだか、「やる気」を感じさせます。

届いた教材は大まかに言うと、

- テキスト

- 講義ノート

- 問題集

- 過去問題集

といった構成となっていました。

そしてメインディッシュの、全57単元、30時間に及ぶWeb講義が付いてきます。

勉強の進め方としては、テキストと講義ノートを見ながらWeb講義を受けるスタイルとなります。

Web講義を受けた最初の印象は…

あのーですね、筆者も他人の事は言えないんですが…、そのー、

「山田先生の板書の文字が、壊滅的」

「そして ”言い間違い” がやたら多い」

というものでした…。

怪しいライオン(笑)も、

「人によって合う、合わないがあるので、講義サンプルDVD(無料)で確認して欲しい。」

とか言ってたっけ。

「濁した言い方してたけど、これのことだったのかー!!」

思わず叫んでいました。。。

しかし後には、山田先生のキャラクターが好きになるにつれ、その文字も「味」だと思うように変わっていきます。

ご安心を(笑)

パズル

「貸借一致の法則(たいしゃくいっちのほうそく)」をご存じでしょうか?

簿記において借方、貸方それぞれの金額合計は、

必ず一致する。

「借方(かりかた)」: 仕訳の左側に位置し、資産や費用の増加を記入する場所

「貸方(かしかた)」: 仕訳の右側に位置し、負債、資本、収益の増加を記入する場所

減少は、それぞれ逆側に記入する。

例えば、現金10万円を定期預金に預け入れる場合の仕訳は、

「現金」という資産が減って、「定期預金」という資産が増えるので

| 借方 | 貸方 |

| 定期預金 100,000 | 現金 100,000 |

となります。

そしてその定期預金が満期を迎え、利息とともに普通預金口座に振り込まれた場合の仕訳は、

「定期預金」という資産が減って、「受取利息」という収益が増えて、

「普通預金」という資産が増えるので

| 借方 | 貸方 |

| 普通預金 100,200 | 定期預金 100,000 |

| 受取利息 200 |

となるんです。

必ず、借方合計と貸方合計は一致するんです。

つまり問題文を読んで、まるでパズルのように貸方、借方に勘定科目と金額を埋めていく「仕訳」はとても楽しく、

(超楽しい。簿記って、自分に向いてるかも。)

なんて考えていました。

簿記を好きになっていたんです。この頃までは…。

暗雲

(簿記って面白い)

今まで漠然としか知らなかった簿記の世界が少しずつ見えてくる。

そんな自分の知識欲が満たされていく感覚を味わいながら、楽しく勉強を進めていました。

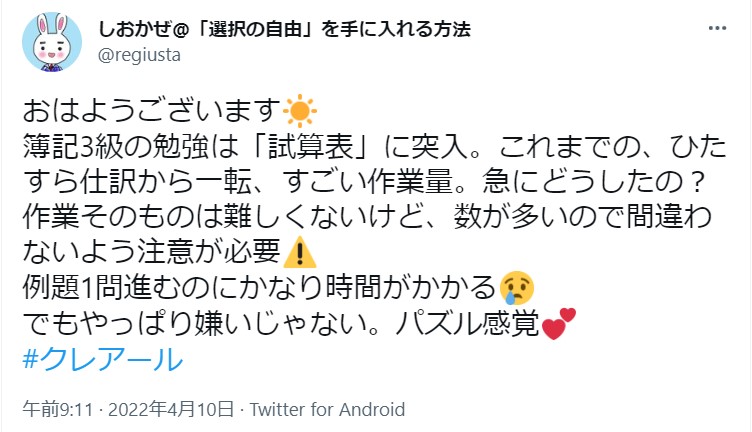

様々な種類の「仕訳」を楽しみながら勉強していた筆者に、最初の暗雲が立ち込めます。

「試算表」の単元です。

この単元は、新試験制度に変わった際に試験範囲から除外されていることを、後日知ることになります。

今まで比較的順調に、サクサクと進んできた「仕訳」から一転、急に作業量が増え、とまどいを隠せません。

この後、徐々に「わからない」内容が増えていき、ついていけてない感覚に襲われるようになっていきます。

つまりこの辺りを境に、楽しさよりも苦しさが上回るようになってしまいました。

苦痛

「試算表」単元の後は、

「決算手続き」

「前払い・前受け・未収・未払い」

「売上原価の算出」

「精算表」

「財務諸表の作成」

と続いていくのですが、徐々に苦しさが大きくなってくるようでした。

当初やっていた、テキストと講義ノートを見ながらWeb講義を受けるスタイルが一通り終わり、問題集を解き進めていた頃には、気付けば苦しさしか感じなくなっていました。

単純に、一度勉強した内容のはずなのに解き方がわからない。

また、例えば「精算表」のようなボリュームのある問題で、数ヶ所間違ってしまう。

というのも多々ありましたが、それ以上に「今、自分が何をやっているのかがよくわからない」といった理解不足を突き付けられる場面も多くありました。

試験を終えた現在では、ある程度の全体像と難易度が見えていますが、当時は「イマイチ理解できていない」という焦りを持ったまま、先の見えない不安と戦っている。そんな感覚。

そもそも本試験のレベルがどの程度なのかもよくわからないまま進んでいました。

なぜあんなにも苦しかったのか。理由を端的に述べることは難しいのですが、

FP試験と比べた場合、主に記憶していくFP試験に対し、簿記試験は理解はもちろんのこと、実際に手を動かして計算や記入をする「実技」なんですね。

おそらくは、この違いと、前述の「今、自分が何をやっているのかがよくわからない」という感覚が入り混じっていたせいなのでは。と思っています。

直前対策

過去問

しかしそんな苦しみの中でも、毎日一歩ずつ進んでいれば、光明が見えてくるものです。

問題集を2周終える頃には、出題傾向について少しずつ理解が進んでいました。

そして満を持して過去問に挑戦することに。

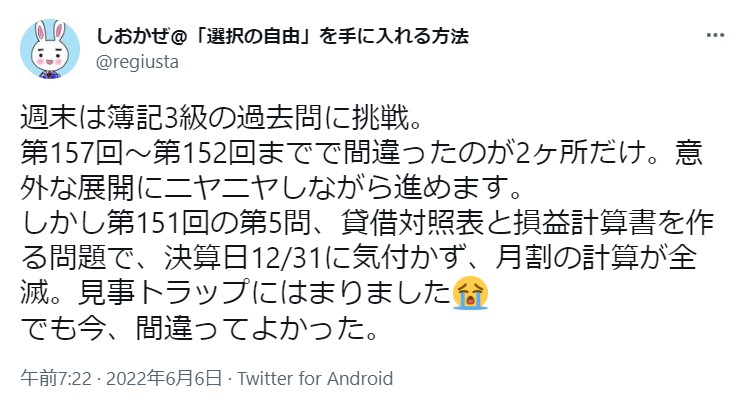

本番を1週間前に控えた、2022年6月4日(土)、5(日)のことです。

クレアールの教材には、

第157回(2021年2月)~第151回(2019年2月)の6回分の過去問が付いてきました。

(第155回(2020年6月)は新型コロナの影響で中止)

第158回(2021年6月)から、新試験制度に移行したため、出題形式、試験時間などが大きく変わっています。

かつ、過去問が出回っていません。

新試験制度で出題が無くなったとされる、第3問(試算表)を除いて順に解いていきます。

- 第157回 100点

- 第156回 2ヶ所 間違い

- 第154回 100点

- 第153回 100点

- 第152回 100点

- 第151回 1ヶ所間違いの後、第5問がボロボロに…

自分の知識が本試験レベルに達していることを感じながら、順調に解き進めていました。

しかし最後の最後に解いた第151回 第5問で悲劇が起こります。

会計期間は通常、4月1日~3月31日が多いのですが、

この問題では、1月1日~12月31日となっているのを見落としてしまいます。

(こんなこともあるのか…。間違ったのが今で良かった。本当に。)

そう考えながら、会計期間は必ず確認することを心に誓いました。

二度とトラップにはまらないように。

がしかし、試験本番(第161回)第3問の会計期間は

普通に4月1日~3月31日でした…(笑)

YouTube

問題集を2回、そして5回分の過去問を解き終えた筆者は、次の勉強材料を探していました。

毎日何かしらの情報を得ているYouTubeで、何か良いチャンネルは無いものかと探していた時、偶然めぐり逢います。それが、

【簿記】マネトク(独学応援ちゃんねる!)

でした。

日商簿記3級の

「30問 本試験レベル 仕訳対策」や、

「第2問対策 各種」、「財務諸表 ~解き方解説~」など、

どれも大変役立つ動画ばかりだったんですが、

筆者にとって最もインパクトが大きかったのは、

「日商簿記3級 第161回 攻略法」という動画でした。

その中でも、「③ 回答の順番と時間配分」が最も参考になりました。

「第1問 ⇒ 第3問 ⇒ 第2問の順で解く」というもので、

事実、後の本試験でこの知識に助けられることになります。

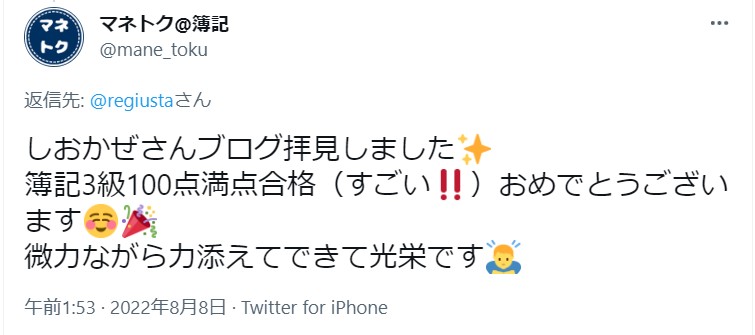

マネトク様

有益な動画のおかげで、無事に合格することが出来ました!

ありがとうございます。心から。

偶然出会ったチャンネルから、とても大切なことを学ぶことが出来ました。

2022年8月8日追記

マネトクさんご本人から、リプいただきましたー!!

超うれしい(笑)

直前答練、公開模試

時は流れて試験後、この記事を書くにあたって改めてクレアールの教材を眺めている時、ふと気づきます。

- 直前答練 第1~3回

- 公開模試 全1回

※本試験3週間前頃に学習システムにて日程をお知らせいたします。

問題・解答・解答用紙は印刷してご利用ください。

(え!? そんなのあったの?)

知らなかった。と言うか、気付いてませんでした。

(我ながら…、アホ。)

過去問を終えた後、問題集の3回目をやってみたりネットやYoutubeの問題に取り組んでいたんですが、その時にこれをやりたかったですね。

すみません。やっていないので中身の説明が出来ません(笑)

試験

そして迎えた試験本番。2022年6月12日。

奇しくも前回のFP2級試験は2021年9月12日。

同じ12日というところに因縁めいたものを感じつつ会場に向かいます。

持参品

「簿記検定試験要項」には次のように書かれています。

- 受験票

- 時計(時計機能のみのもの。音の出るものは不可)

- 顔写真付きの身分証明書(運転免許証、パスポート、社員証、学生証など)

- 筆記用具(HBまたはBの黒鉛筆またはシャープペンシル、消しゴムのみ)

- 計算器具(電卓またはそろばん)

(注)電卓は計算機能(四則演算)のみのものに限る。以下のものは持ち込みできません。

- 印刷(出力)機能

- メロディー(音の出る機能

- プログラム機能

- 辞書機能(文字入力を含む

忘れ物が無いよう、前日の夜には準備を終えておきましょう。

電卓は、12桁のものを用意しましょう。

本試験では、大きい金額を扱うことも多いので、おすすめします。

高級品である必要はありません。

ちなみに筆者は、”980円のCASIO” で事足りました。

タッチ音は、カチャカチャと騒がしいですが…(笑)

入場

今回の会場は、わが町の商工会議所でした。

昨年受けたFP試験は3級、2級とも県都での開催でしたが、日商簿記3級試験は県内の各商工会議所で開催されるんですね。

なので昨年は自転車と電車を乗り継ぎ、徒歩も合わせると2時間近くをかけて向かいましたが、今回は自家用車で横付け。

午前8:30開場、9:00開始

我が家は郊外(田舎)にあるため、20分以上かかります。8時過ぎに出発、予定通り8:30少し前に到着しました。

小さな有料駐車場しか無く公共交通機関で来るよう書かれていたため、助手席には よめかぜ の姿が。

私が降りた後、「一度家に帰る」と言うので、

「どこかのお店で待ってたら?」

「まだどこも開いてないでしょ。」

そう、わが町にはスターバックスは存在しない。

出勤前のビジネスマンがコーヒーを傾ける、あの店だ。

「それもそうか。コンビニなら開いてるけどね。」

“コンビニで1.5時間耐久立ち読み”を提案するも、あっさり却下。

半ギレで車を発進させるよめかぜを見送り、いざ会場へ。

たまたま居合わせた体操服姿の女子高生と、金髪兄ちゃんの3人でエレベーターに乗り込みます。

(みんな簿記3級試験なのかな?体操服の子は違うか…)

女子高生は別の階で降りていきます。

(やっぱり。でも体操服で商工会議所?一体何があるんだろう?)

そんなことを考えながら、金髪兄ちゃんと会場へ。一番乗りでした。

会場には教卓の位置に、試験官であろう若い女性がぽつんと一人座っています。

挨拶をするわけでもなく微動だにしません。まるで地蔵のよう。

異様な空気を感じながら受験番号順の席につきます。一番後ろの席でした。

座った途端、後頭部に当たる強烈な風。エアコンからです。設定温度はちょうど良いんですが、とにかく強い。

シャイなおじさんは迷います。

(どうしよう。耐えられなくはないが…。)

(でもこれは流石に気が散るな。それに寒くなるかもしれない。)

意を決して地蔵に話しかけます。

「すみません。エアコンの風が強いので、緩めてもらって良いですか?」

無言で立ち上がった地蔵は、リモコンへ向かい、何やら操作しています。

「もしまだ強いようでしたら、また仰ってください。」

「ありがとうございます。」

(あれ?全然普通の人だった。地蔵なんて言ってごめんなさい。)

今回も「重い」を理由に教科書の類を一切持って来ていない筆者は、今回はアプリも無いため、ただひたすら待つのみ。

人間観察以外、することがありません。

(10代から50代ぐらいかな?男女比は半々ってとこか…)

出席率

(開始10分前か。トイレ行っておこう)

帰ってくると、何やら試験の説明をしています。

(え?何それ?そういうシステム?)

終わっても繰り返す素振りもありません。

(このやろ地蔵、もう一回言ってくれよ!)

開始時間の9:00になりましたが、筆者の前の席は2つも空いています。

他の列も含めて数えてみると、ちょうど3/4しか居ません。

つまり、出席率75%ということです。

(え!?こんなに来ないの?)

FP試験の時も空席はありましたが、ここまで多くはなかったように思います。

(FP試験より受験料が安いから、こうなるのかな?)

そんな事を考えているうちに、問題・回答用紙・計算用紙が1冊になった冊子が配られます。

(これが「使いにくい」という噂の冊子か…)

出席率がとても低いが、合格率の計算はどうなっているのか?

後に気になって調べたところ、

受験の申し込みをしても、実際には受験しない人が毎年一定数存在することを見越して、

合格率は「合格者数÷実受験者数」によって算出されていました。

つまり、欠席者は計算に含まれていません。

開始

「始め」

地蔵の掛け声とともに、皆一斉に冊子を開きます。

以前は、試験時間:120分、問題数:5題でしたが、

2021年6月開催の第158回検定試験以降、試験時間:60分、問題数:3題に変更となっています。

3ヶ月以上に及ぶ学習期間で得た知識を、この60分に全て吐き出す。

短期決戦、まさに「60分 1本勝負」なんですね。

順調

まずは、第1問 に取り掛かります。

- 仕訳問題 15問

配点45点 目標時間15分

これは比較的簡単だったと思います。

ここでマネトクさんのYoutube動画で学んだ

「第1問 ⇒ 第3問 ⇒ 第2問の順で解く」を実行します。

第3問は精算表、財務諸表、決算整理後残高試算表のいずれかを作成する問題になります。

- 精算表

- 財務諸表

- 決算整理後残高試算表

配点35点 目標時間25分

なお、こちらを先に解く理由は、ボリュームが大きく配点が高い(配点35点)うえに、試験対策がやりやすいからです。

第1問と第3問とで配点80点となり、ここをミスなく解くことが出来れば、合格ラインの70点を超えることができるんですね。

今回は決算整理後残高試算表だったと思います。(曖昧ですみません…)

筆者はどちらかと言えば慎重派なので、解くスピードは速くありません。

目標時間を、やや過ぎた程度。

ここまで比較的順調に進んでいました。

焦り

そして第2問に戻ってきました。

最も試験対策が難しいと言われる第2問。

出題パターンがとても多いことに加え、解き方に ”慣れ” が必要なのがその理由です。

- 伝票問題

- 勘定問題

- 商品有高帳

- 補助簿の選択問題

- 用語穴埋め問題(理論問題)

配点20点 目標時間20分

今回は、第2問(1)が勘定問題、(2)が補助簿の選択問題でした。

まず(1)勘定問題に取り掛かります。

(ん?何だコレ!?)

全くわからず、シャープペンシルも走るのをやめてしまいます。

一旦飛ばして、(2)補助簿の選択問題を先に解きます。

これは得意なので、難なく解き終わります。

そして(1)へ再びチャレンジ。

ここで残り時間は、おそらく15分を切っていました。

決算をまたぐ総勘定元帳を完成させる問題だったと思います(また曖昧)が、それに未収家賃(これまた曖昧。笑)が絡んでくるという、経験したことのない内容でした。

今まで得た知識を総動員して解こうとしますが、一向に進みません。

進むのは時間だけ。刻一刻と終了時間が近づきます。

(あっ・・・!!)

ピンときました。

決算後、翌期に入った時に、

先に前期分とした受取家賃がマイナス計上(借方)されてて、

後に全額を受け取った時にプラス計上(貸方)され、

結果、今期分の受取家賃が、貸方に残る。

っていうアレじゃないか?

そういえば、どこかの例題か何かで、やったことがあったような。

ぼんやりと道筋が見えたけど、ゆっくり手探りでしか進めません。

もう時間が無い。焦る気持ちが文字に現れます。

我ながら、汚ったねぇ字!(笑)

なんとか最後まで書き切って時計を見ると、終了2分前でした。

見直しをする時間は…、ありませんでした。

まぁ一応、見直しをしなくて良いように、じっくり確認しながら解いたつもりではあります。

最後に「使いにくいという噂の冊子」は回収されます。

なるほど、商工会議所も公開しないし、過去問が出回らないはずですね。

そう言えば、一部でも破った痕跡があれば失格となるそうです。(地蔵談。笑)

合格発表

ネット

2022年6月27日(月) 試験本番から2週間あまり。

いよいよ、合格発表当日の朝を迎えました。

5時起床。

少し眠りが浅かった気もしますが、元気一杯、(1週間前に始めたばかりの)朝活に取り組みます。

朝活終わりに、改めて試験要項を確認。

「郵送により合否及び合計得点のみ通知します。」

とのことですが、そんなの待ってられません。早く知りたいんですけど!!

「当所ホームページに合格者の受験番号を掲載します。」

なるほど、わが町の商工会議所HPに出るわけか。

待ちきれない筆者は出社するや否や、会社のPCで

「TOP > 検定試験 > 試験結果発表」のページをお気に入りに登録します。

そこには前回試験である、第160回の結果が掲載されていました。

(間違いない。ここだな。)

しかし、試験要項を見ても、発表時間の記載は無し。

(え?ちょっと待って。商工会議所って何時から開くんだろう?)

ネットで調べても、よくわかりません。

(検定試験が9時からだったから、9時ってことにしよう!)

仕事の都合で席に戻ったのは9:40頃。

ドキドキしながら、お気に入りページを開きます。

「第160回簿記検定試験2級・3級合格者一覧」

(あれ?開所は10時からなのかな?)

次に見たのは、10:05。

変化なし。

10:20…、10:35……。

一向に変わりません。

(どういうこと?わが町商工会議所、やる気あんのか?)

段々腹が立ってきたところで、何気なくTOPページに戻ったところ…

新着情報 【NEW】「第161回日商簿記検定試験合格者発表について」

と出てるんです。

(こっちだったのかー!?)

(てか、こっちだけに出るの? 両方に出るんじゃないの!?)

怒りに、呆れに、緊張が入り混じった震える指先でマウスを押します。

「合格者は、こちら」

(まだあんのかい!!怒)

もう一度クリック。

別タブでゆっくり開いたPDFの表。その3級欄に…

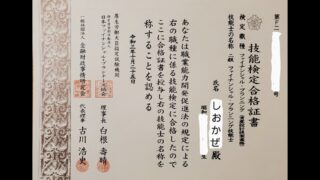

ありましたよ、私の受検番号が!!

仕事中なので、机の下で小さくガッツポーズ(笑)

3カ月以上にわたる努力が報われた瞬間でした。

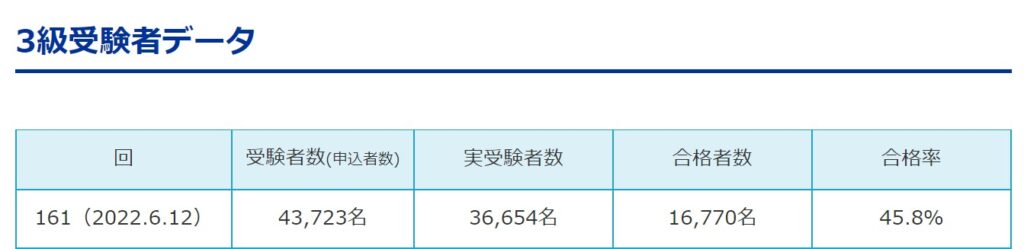

ちなみに筆者が受験した会場の合格率は、57.1% でした。

試験本番直前、人間観察しながら出席者数を数えていました。田舎の少人数会場だから、なせる業ですね(笑)

全国では、どのぐらいの合格率となったのでしょう?情報が入り次第、追記しますね。

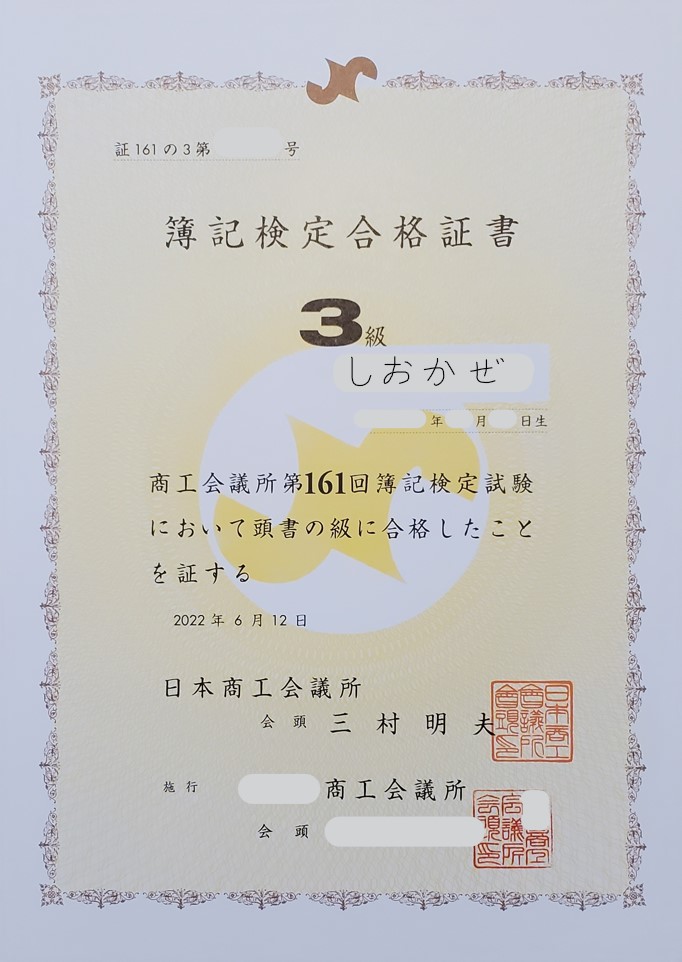

郵送

ネットでの合格発表から2日、我が町商工会議所からアレが届きます。

アレ=合格証書 が届かないと、確定とは言えません。

これで一安心。晴れて日商簿記3級保持者の仲間入りです。

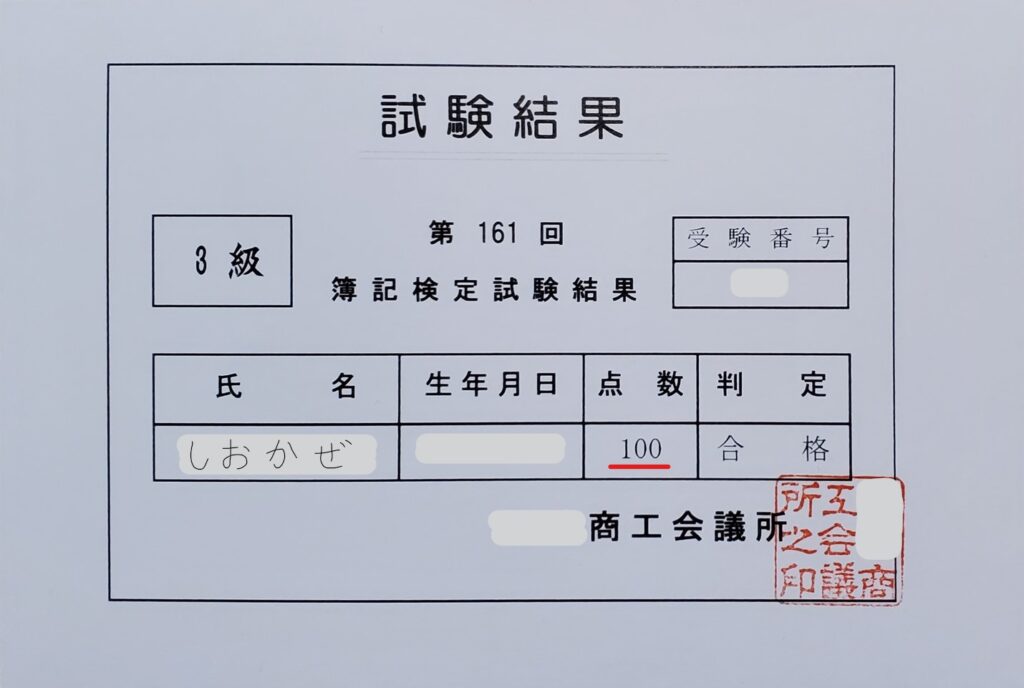

封筒を捨てる前に中身を確認すると、ハガキのようなものが残っていることに気付きます。

(何これ?)

(あ、そういえば、合計点数だけ開示されるんだっけ)

そこには小学校以来、しばらく見ていなかった数字が。

(!!)

「え!?…、ぃやったぁーー!!」

奇跡が起きました。

なんと100点満点だったんです。

試験当日、迎えに来てくれた よめかぜ と、

「どうだった?」

「100点。」

「マジで?」

「一応、全部合ってるつもりで書いたよ。合ってるかどうかわからんけど。」

なんて会話をしたんですが、まさか本当に全部合ってたとは!!

最後にギリギリで書き切った、第2問(1)勘定問題も。

「終わり良ければ総て良し」

改めて努力が実ったと感じた瞬間でした(笑)

まとめ

- 「知識やスキル」を増やすことで、自分の人的資本(労働市場における市場価値)を大きく育てよう。

- 簿記とは、企業の営業取引や経営活動を帳簿に記録する技術のこと。

- 簿記を学ぶことで、2つの財務諸表「貸借対照表」と「損益計算書」が作れるようになる。

- 簿記検定には大きく3種類あるが、最もメジャーなのは日商簿記検定試験

- クレアールの簿記検定講座が おすすめ

- 簿記の勉強は記憶だけではダメ。

技術を磨くため、とにかく手を動かして問題を解こう。

手で覚えた技術が、試験本番でも助けてくれた。 - 直前対策のYouTubeなら

【簿記】マネトク(独学応援ちゃんねる!)が有用 - 本番では、第1問 ⇒ 第3問 ⇒ 第2問の順で解こう。

今回も無駄に長い記事となってしまいましたが、いかがだったでしょうか?

簿記3級は、お金に強くなる最強の資格の1つと言われており、かの怪しいライオン(笑)も「義務教育にしても良いぐらい」と絶賛しています。

筆者も簿記3級を勉強することで、ずっと気になっていた複式簿記の基礎を身に着けることができました。

今後の確定申告や資産形成に、大いに役立ってくれると信じています。

私のように、今まで全く接点が無かったド素人でも、合格へ導いてくれたクレアールさんにはとても感謝しています。

安価なのに良質な教材と講義でおすすめ出来ます。

簿記3級に少しでも興味が湧いた方は、下のリンクから資料請求(無料)してみてください。

今回も最後まで読んでくださり、ありがとうございます。

また次回の記事でお会いしましょう!