- カバンから財布を取り出す。

- 財布を開き、紙幣と硬貨を数え、

足りるだけ、それらを差し出す。 - 店員さんがそれら紙幣と硬貨を

数える。 - 店員さんが受け取った金額を

レジスターに入力する。 - 店員さんがレジスターから、おつりを

数えて取り出す。 - 店員さんから、おつりを受け取る。

- おつりを紙幣と硬貨にわけて

財布にしまう。 - その際、受け取ったおつりが間違っていないかの

確認を怠ってはならない。 - 財布を閉じてカバンにしまう。

黒板をご覧ください。

我が国 日本に、古(いにしえ)から伝わる、

伝統的な作法ですね。

かつての日本では、これを会得(マスター)することで初めて、

”大人” と認められたものです。

そして令和の現代においても、その伝統を守り続け、

日本銀行が発行する「日本銀行券(紙幣)」と

造幣局が発行する「硬貨」をこよなく愛する

”現金至上主義” の方々が多くいらっしゃいます…

みなさんこんにちは! しおかぜ です。

今回は、「お金の支払い方」についてのお話です。

みなさんは、”現金派” でしょうか?

それとも ”キャッシュレス派” でしょうか?

筆者が勤める会社の20代から30代の若い世代でも

”現金派” が多いように感じます。

資産形成を目指すのであれば、

断然キャッシュレス決済がオススメ…いや、マストです!

2017年からお金の勉強を始めた筆者が導き出した

格言を紹介します。

現金払いは、何も生まない

こちらの意味を、一緒に考えていきましょう。

それでは、最後までよろしくお願いします!

キャッシュレス

キャッシュレス決済とは、その名の通り、

キャッシュ(現金)を使わない決済のことで、

大きく分けて3種類があります。

その登場順に紹介していきましょう。

- クレジットカード

- 電子マネー

- バーコード決済

以下の画像は例として

「ローソンで使えるキャッシュレス決済」を掲載しています。

これらが全て、ではありません。

①クレジットカード

これはかなり昔からある、キャッシュレス決済ですね。

銀行口座と紐付けされたクレジットカードを用います。

かつては店員さんに手渡ししていましたが、

コロナ禍以降、自分でカードリーダーに差し込む方法が普及しています。

近年では、リーダーに ”タッチ” するだけのものもありますね。

後払いになるので、「ツケ」の感覚で買い物が出来ます。

一括払い、分割払い、ボーナス払い、リボ払い等が選べますが、

資産形成を目指す私たちは、

金利のかからない「一括払い」一択です!

②電子マネー

こちらは事前にチャージしておくタイプや

クレジットカードに紐づけられるものなど、多くの種類があります。

最初はカードでしたが、

近年ではスマホアプリで使用できるものも増えています。

こちらはリーダーに ”タッチ” するものが多いですね。

③バーコード決済

ここ数年でよく聞くようになった「〇〇ペイ」が、これにあたります。

こちらはスマホアプリが主流で、

クレジットカードに紐付けられたり、

事前チャージしたりするものがあります。

使い方としては、

画面にバーコード、もしくはQRコードを表示させ、

それを店員さんにリーダーで読んでもらう、

もしくはリーダーにかざします。

逆に、店側がQRコードを掲示しており、

それをスマホアプリで読んだ後、金額を入力して支払う

という方法もあるのが特徴です。

ちなみにこの方法は、店側にリーダー等の設備投資が不要、

つまりお客さんのスマホをリーダーとして利用する、という点で

導入しやすいというメリットがあるようです。

理由

キャッシュレス決済がマストな理由を挙げてみます。

- 小銭いらず

- 非接触

- 割引・ポイント

- 時短

①小銭いらず

現金払いをしていると、どうしても小銭が必要になりますよね。

細かい金額を支払う時に、無いと困るのも小銭だけど、

逆に紙幣だけで支払うと、増えて困るのも小銭。

財布が膨らむ、重くなる、といったデメリットもあります。

キャッシュレス決済なら、そんな小銭を持つ必要が無いんです。

数枚のカードとスマホがあれば、支払い出来てしまいます。

②非接触

以前から紙幣や硬貨は、

誰がどのように扱ったものかわからない。

つまりは汚れている、といった見方もありましたが、

それを助長させたのがコロナでした。

不特定多数が触る紙幣や硬貨。

店員さんと直接触れ合わないために、

トレーに置く授受方法が浸透しましたが、

紙幣や硬貨を触っていることに変わりありません。

そこで注目されたのがキャッシュレス決済。

基本的に他人が触れる機会が無いので、

コロナ禍でも安心して支払うことができますね。

③割引・ポイント

キャッシュレス決済をすると、

「〇〇%OFF」や「〇〇%ポイントを付与」といった

おまけ的なサービスを受けることが出来ます。

でもこれらのおまけも、まさにチリツモ。

積み重なれば大きな利益となります。

これについては、後ほど詳しく。

④時短

最も大きなメリットがこちら。

キャッシュレス決済はとにかくスムーズ。

レジでの煩わしさがなく、まさにストレスフリーです。

冒頭の ”作法” をもう一度見てみましょう。

- カバンから財布を取り出す。

- 財布を開き、紙幣と硬貨を数え、

足りるだけ、それらを差し出す。 - 店員さんがそれら紙幣と硬貨を

数える。 - 店員さんが受け取った金額を

レジスターに入力する。 - 店員さんがレジスターから、おつりを

数えて取り出す。 - 店員さんから、おつりを受け取る。

- おつりを紙幣と硬貨にわけて

財布にしまう。 - その際、受け取ったおつりが間違っていないかの

確認を怠ってはならない。 - 財布を閉じてカバンにしまう。

令和の現代では、

お店側の設備が自動化(機械化)されていたりするものの、

お客さん(あなた)側の手順は、さほど変わっていませんよね。

それがカードやスマホをかざすだけ。

一瞬で支払い完了。 おつりを受け取る必要もない。

このスムーズさは、一度体験するともう戻れません。

さらには、現金をおろすためにATMに並ぶ必要もなくなります。

前の人が振込みなんかしてると、イライラしちゃったり。

そんなムダな時間とも、おさらば出来ます。

実はお金よりも大切な資産である、時間。

その “時間を節約することができること” こそが、

キャッシュレス決済を導入する、最大のメリットと言えるんです!

デメリット?

「キャッシュレス決済は、ダメだ。

お金を使い過ぎてしまう。」

それは、よくある話だと思います。

財布から現金が減っていくのを見て、消費を控えられるし、

ATMに行く回数を減らすために、消費を抑えることも出来る。

だから現金の方が良い?

でもちょっと待ってください。

それって本当に「消費」ですか?

筆者がおすすめしているのは、「支払う」行為を

現金からキャッシュレスに変えることだけです。

生きるのに必要なものを買う=消費

あったら良い余分なものを買う=浪費

の区別をつけて、浪費を自制する。

これは資産形成の基本。

現金がキャッシュレスになったことで

その判断が変わってしまうようでは、

そもそも資産形成は難しいでしょう。

我が家の実例

我が家でも、お金の勉強を始めた2017年以降、

積極的にキャッシュレス決済を導入してきました。

筆者は何を隠そう、楽天とイオンの犬なので、

それぞれのサービスを積極的に採用しています。

楽天

- 楽天ゴールドカード

- 楽天ペイ

我が家のメインカードは、楽天ゴールドカードです。

そう、かつては楽天市場で「ゴールドカードでポイント3倍」といった

メリットがあったんですが、

(筆者が入会して数ヶ月後に)廃止されたため、

ほとんどメリットが無くなった、あのゴールドカードのことです。

これに出来るだけ多くの支払いを集めることで、

楽天ポイントを稼いでいます。

ちなみに筆者は、

稼いだ楽天ポイント(通常ポイント)は全額、

楽天証券で、投資信託購入時に使っていますよ。

フフフ… 合法的なマネーロンダリングですね。

(たぶん言葉の使い方、間違ってる。笑)

イオン

- イオンセレクトクラブ

- WAON

- イオンペイ(近日導入予定)

「大借金」をしている証、イオンセレクトクラブ。

イオン銀行で住宅ローンを組んでいる者に与えられる、

ゴールドカードです。

WAONは支払いの時に ”例の犬” が鳴く、あのカードですね。

その他

- マイレージ・プラス(ユナイテッド航空)

- iD

- PayPay

筆者は陸マイラー(おかまいらー)でもあります。

かつてはマイレージ・プラスをメインカードとし、

ANAでも使えるマイルを貯めていました。

当時はそれとつなげた電子マネーのiDを使ってましたね。

また ”PayPayだけしか使えない” シチュエーションに対応するため

PayPayも導入しています。

楽天ポイント

キャッシュレス決済のもう一つのメリット、

”ポイントの獲得” について見ていきます。

我が家では、各種支払いを楽天カードで支払うことで、

楽天ポイントを獲得しています。

一例として、

実際どのくらいのポイントを入手できたのかを

見てみたいと思います。

筆者も初めて集計するので、ドキドキしますね(笑)

楽天カード

それでは、直近1年間で楽天カードから得られた

楽天ポイントを集計してみましょう。

と思ったら、半年間しか遡ることが出来ませんでした(笑)

| 年 | 月 | 楽天ポイント |

| 2022 | 7 | 3,517 |

| 8 | 1,177 | |

| 9 | 1,273 | |

| 10 | 2,084 | |

| 11 | 2,215 | |

| 12 | 2,127 | |

| 小計 | 12,393 | |

| 推計(1年間) | 24,786 |

平均すると毎月、約2,000ポイントを獲得しているようですね。

年間で約24,000ポイント。

これは年収が24,000円増えたことと同じです。

いや、税金がかからない= ”手取り” で増えたということなので、

年収で言えば、およそ30,000円増といったところですね。

たかが24,000円。 されど24,000円。

例えば1年間で24,000円を銀行の利息で得ようとすると…

高金利なネット銀行の定期預金(年率0.2%)でも

24,000 ÷ 0.2% ÷ 0.79685 = 15,059,296円

となり、約1,500万円が必要!

リアル店舗の普通預金(年率0.001%)だと

24,000 ÷ 0.001% ÷ 0.79685 = 3,011,859,196円

となり、なんと約30億円が必要!!

知ってましたか? 24,000円を手に入れるのって、

こんなに大変なことなんですよ。

つまり現金払い ⇒ クレジットカード払い に変えるだけで

1,500万円を貯金しているのと同じ、だというんだから驚きです。

現金払いは、何も生まない

やっぱり、この格言に辿り着くわけです。

実績

そんな楽天ポイントの

筆者宅の獲得状況を覗いてみましょう。

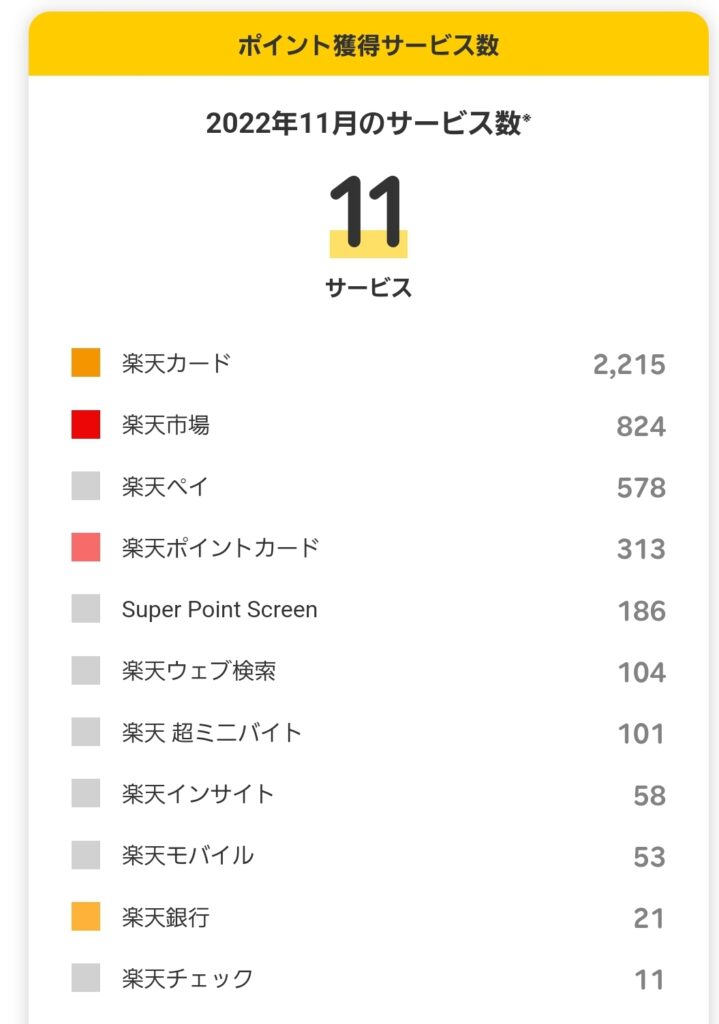

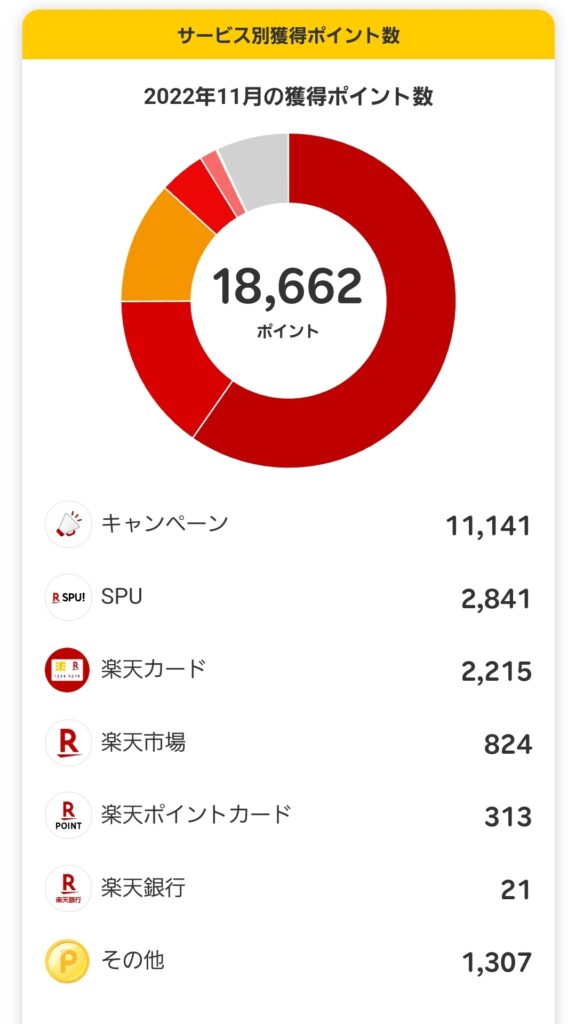

2022年11月

まずは、2022年11月の獲得ポイント数は…

18,662ポイント(=円)。 なかなかですよね。

税金がかからない= ”手取り” で増えたということなので、

およそ23,000円増といったところですね。

お買い物マラソンなどのキャンペーンと

SPUによるところが大きいものの、

楽天カード(2,215ポイント)や

楽天ペイ(578ポイント)といった

キャッシュレス決済によるものが、

かなり重要な位置を占めていることがわかります。

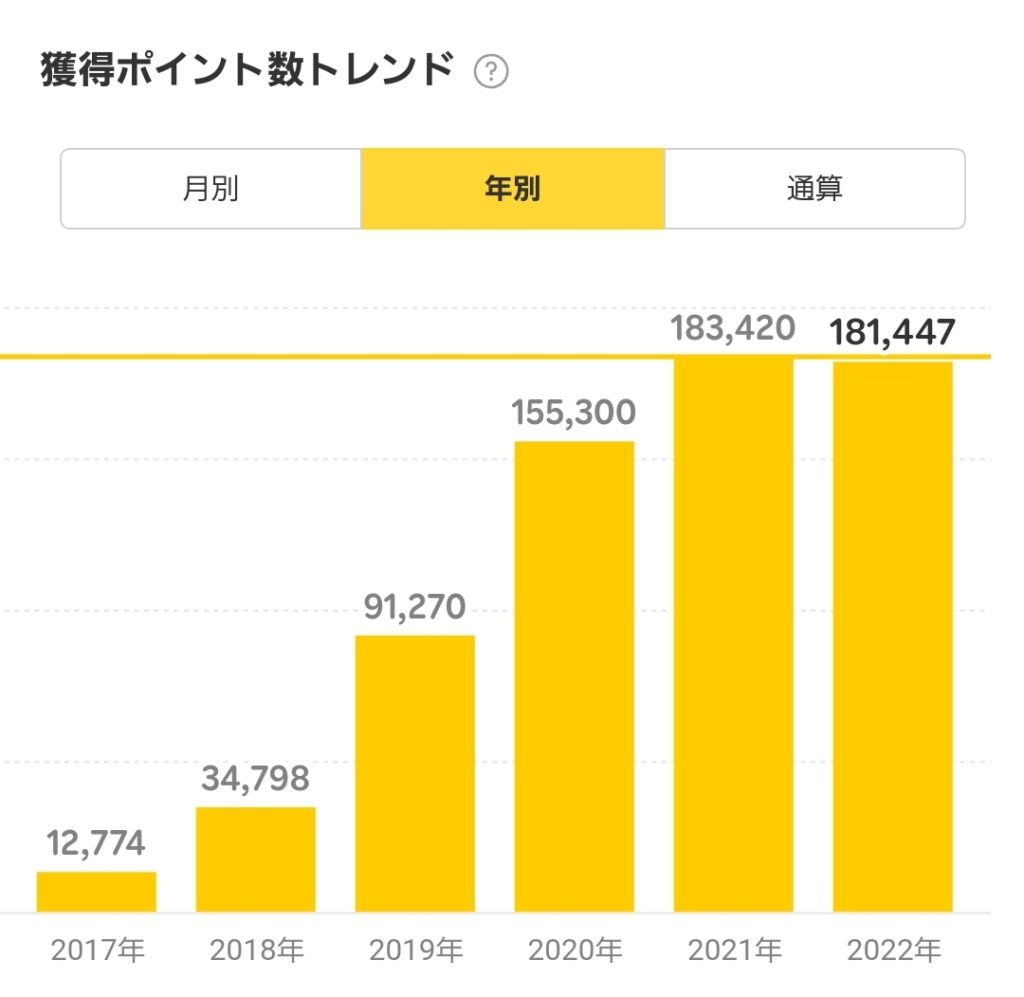

年別

続いて年別を見てみましょう。

2022年は、12月18日現在

お金の勉強を始めた、2017年以降、

急激に増えていることがわかります。

税金がかからない= ”手取り” で増えたということなので、

18万ポイントは年収で言えば、およそ22.5万円に相当します。

楽天経済圏にどっぷり浸かることでSPUを増やし、

スーパーセールやお買い物マラソンに

ふるさと納税を絡めるテクニックを身に付けたりすることで、

着実に増やしてきた結果ですね。

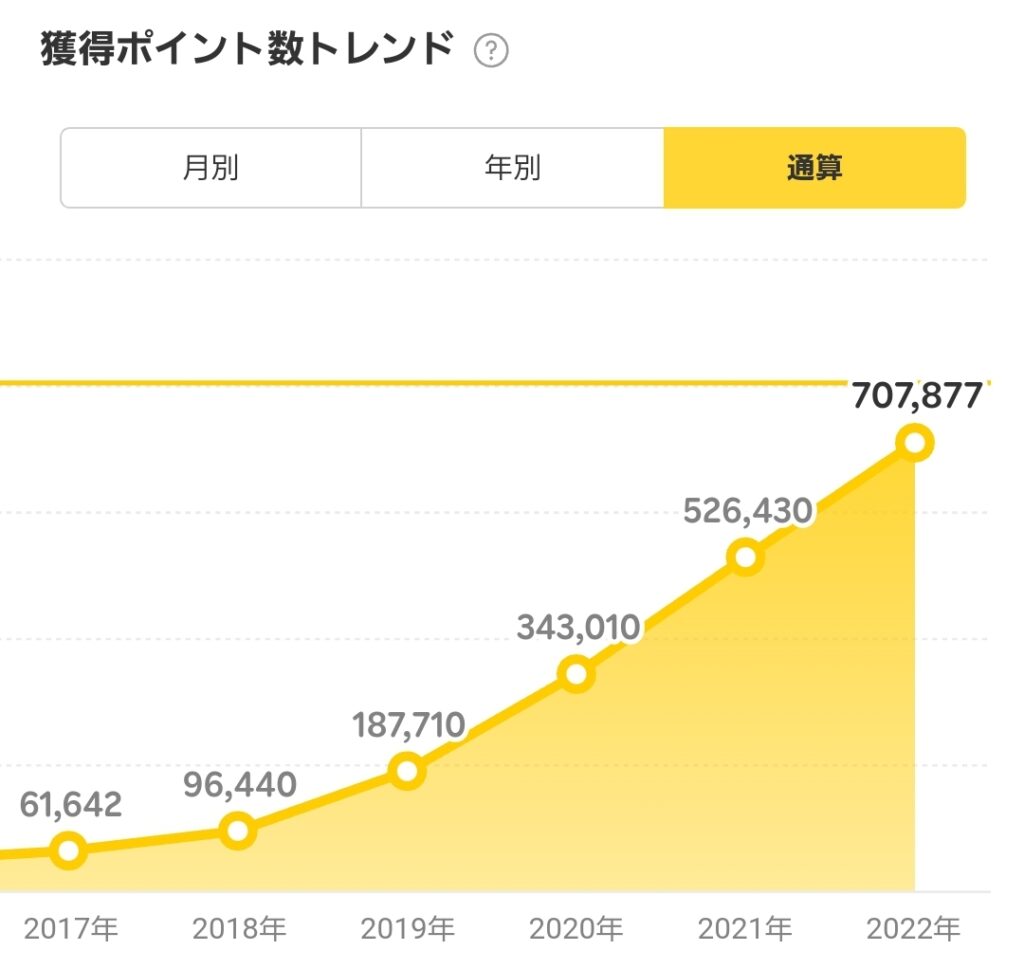

通算

最後に、これまでの通算獲得ポイント数を見てみましょう。

2005年に、561ポイントを獲得したのを皮切りに、

2017年以降、意図的に増やしてきた結果、

70万ポイントを超えてる…

これには自分でも驚きです。

これをよめかぜに見せたところ、

いつもながら冷静で手厳しい…

ちょっとは褒めて欲しいぞ。 ワンワン!(笑)

しかし経済的自由を目指す筆者にとってはマスト。

間違ってはいないと信じて、まだまだ続けていきますよ!

無理しない程度に(笑)

まとめ

いかがだったでしょうか?

今回は、資産形成を目指すうえで重要な

「キャッシュレス決済」についてのお話でした。

筆者の辿り着いた格言、

現金払いは、何も生まない

の意味を、おわかりいただけましたでしょうか?

- 時間

- 割引・ポイント

①お金よりも大切な ”時間” が生まれます。

単純に、レジでの煩わしさからの解放。

これ、ホント最高ですよ!

さらにATMに並ばなくても良い人生を

想像してください(笑)

②副産物として、お金が生まれます。

我が家の場合は、

高金利なネット銀行の定期預金(年率0.2%)に

1,500万円を預けているのと同じでしたね。

これって、凄くないですか?

①、②ともに、塵も積もれば山となります。

1回1回の効果は小さくとも、それを積み重ねることで

大きな成果が出ます。

資産形成とはつまり、こういうことの積み重ねで、

近道は無いんだと思います。

最後に、いつものイチローの名言で終わりたいと思います。

「小さなことを積み重ねることが、とんでもないところへ行くただひとつの道」

さあ、一緒に頑張りましょう!!

今回も最後まで読んでくださり、ありがとうございます。

また次回の記事でお会いしましょう!