筆者は、我が家の金融資産をExcelで集計しています。

なんだかんだで増えたその項目数は、なんと30に迫る勢い。

でも実は、全ての金融資産を一覧表で把握できたのは、

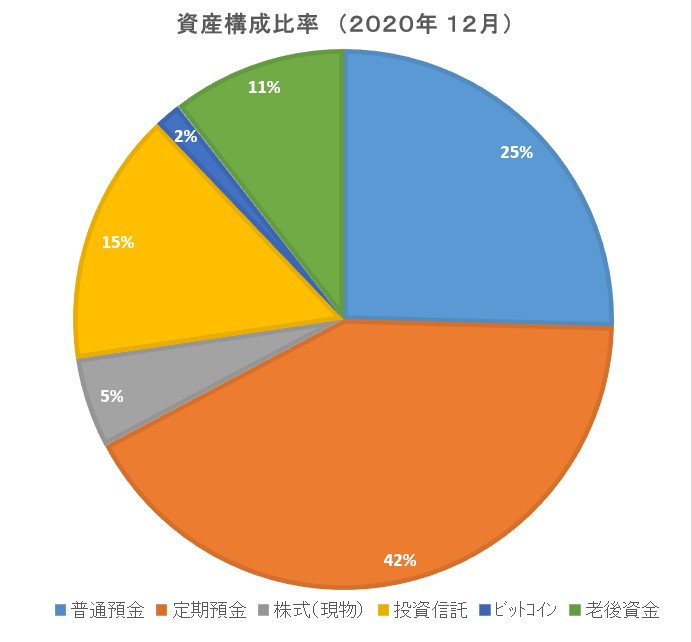

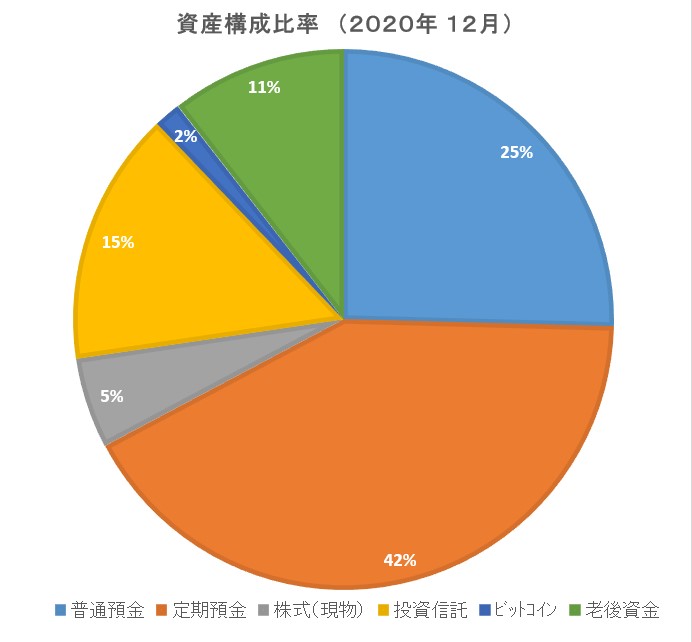

2020年12月。

意外に最近なんです。

みなさんこんにちは! しおかぜ です。

アイキャッチ画像(タイトルの次に表示される画像)がその内訳。

2004年から投資を始めていたとはいえ、

安全資産が3分の2を占める、言うなれば一般的な日本人だったと思います。

それがわずか2年弱の間に大きく変化していたことに気付きましたので

この驚きをみなさんと共有したく、記事にすることにしました。

今回のキーワードはズバリ、「資金流用」です。

あ、合法的なやつですよ。ご安心を(笑)

経緯

筆者は結婚当初から貯金にはそれなりに熱心で、

「ちょきびん(貯金貧乏の略)」などという造語も生み出していました。

「貯金貧乏」の略。

貯金に励みすぎるあまり、普段使えるお金が不足し

貧乏生活を余儀なくされること。

または、そのような人のことを言う。俗称。

その貯金先も多岐にわたります。

そりゃ貯金額が大きいから、預金保険制度(ペイオフ)対策のため…

定期預金や利息の付く普通預金等(一般預金等)は、

預金者1人当たり、1金融機関ごとに合算され、

元本1,000万円までと破綻日までの利息等が保護される制度。

ではなく、

ただただ有利な商品を見つけるたびに、色々と手を出していった結果…(笑)。

全体でいくら貯まっているのか、よくわからない。

同様に投資関係についても、

2004年に日本の個別株で初参戦、紆余曲折を経て

2017年からは投資信託を中心に進めてきましたが、

その投資総額はわかるものの、我が家の金融資産全体に占める割合がわからない。

お金の勉強を続ける中、「このままじゃダメだ」と一念発起、

全ての普通預金、定期預金、定期積金、学資保険、投資、企業型DC…

これらを網羅する一覧表をExcelで作成するに至りました。

そして記念すべき1回目が2020年12月の集計だった、というわけです。

Excelで一覧表を作り、グラフ作成機能で表示させたもののスクショ。

中身

筆者は金融資産構成を6つの項目とすることで、

簡潔に表せるようにしています。

- 普通預金(青色)

- 定期預金(オレンジ色)

- 株式(灰色)

- 投資信託(黄色)

- ビットコイン(紺色)

- 老後資金(緑色)

ここで、それぞれの項目の中身について。

①普通預金

文字通り、リアル銀行、ネット銀行等の普通預金を計上。

②定期預金

文字通り、リアル銀行、ネット銀行等の定期預金を計上。

それに加え、定期積金(毎月積み立てる定期預金)と

郵便局の学資保険(子供が生まれてすぐ積み立て開始。現かんぽ生命)

も含んでいる。

③株式(現物)

日本株、米国株、米国株ETFを計上。

投資信託と区別するため、あえて(現物)と表記している。

ETFは(上場)投資信託だろ!という声は聞こえなかったことにする(笑)

④投資信託

文字通り、投資信託を計上。

しおかぜ、よめかぜ名義の、つみたてNISAもここに含まれる。

⑤ビットコイン

文字通り、暗号資産の一種、ビットコインを計上。

実は、少額のイーサリアムも含んでいたりする。

⑥老後資金

企業型DC(確定拠出年金)を計上。

元はiDeCo(個人型確定拠出年金)に加入していたが、

筆者の勤める会社の企業型DC導入に伴い、移管。

2022年10月の税制改正により、併用が可能になったため、

再度iDeCoに申し込み、2022年11月から積み立てを開始。

米ドル建て終身保険も計上。

まだマネーリテラシーが低い頃に契約してしまっていた。

途中解約を試みるも、約80万円の損失が出ることがわかり、

さすがに踏みとどまらざるを得なかった。

今なら、初めから契約していない代物。

このようになっています。

2021年

それではいよいよ、構成比率の変遷を順に見ていきましょう。

データは毎月末、取っているのですが、本記事では3ヶ月毎のデータ公開とします。

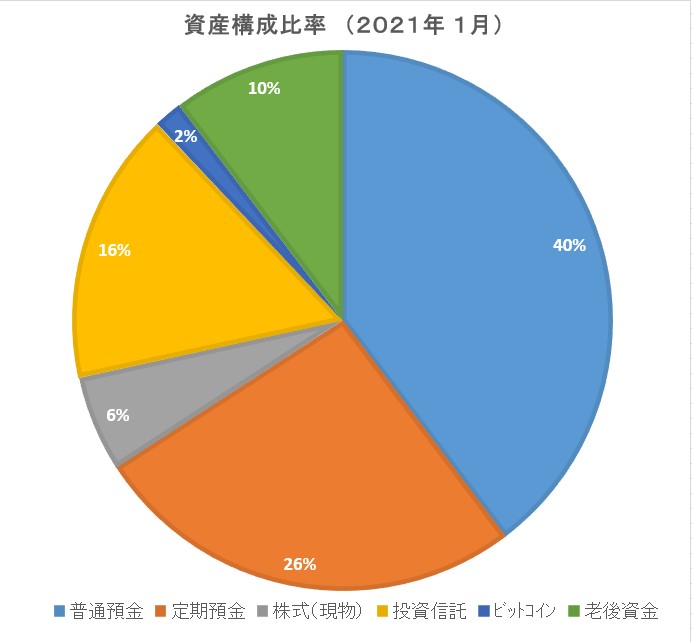

1月

安全資産が3分の2を占める、典型的な日本人ですね。

あ、でも先程のデータから1ヶ月しか経っていないのに、

定期預金が大きく減り(42%→26%)、

普通預金が大きく増えています(25%→40%)。

これは上の子供の学資保険が満期を迎え、普通預金に振り込まれたためです。

なるほど大学進学のための資金、ということですね。

表向きは…(不敵な笑み)

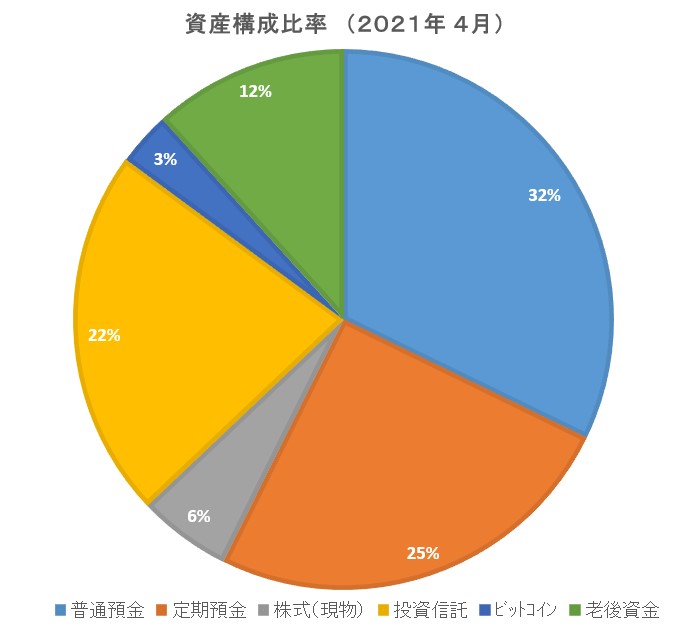

4月

さあ、3ヶ月が経ち、4月末になりました。

子供が無事に大学入学を果たしたようです。

入学金と前期授業料の納付に加え、一人暮らしの準備には多額の費用がかかります。

①普通預金が大幅に減っているのが見てとれます。(40%→32%)

やはり、たくさんのお金を使ったんでしょうね。

おや?一方で、④投資信託は増えていますね。(16%→22%)

確かに「つみたてNISA」は満額やっているものの、

それだけでこんなに増えるものなのでしょうか?

実はこの時、すでに①→④の資金流用が始まっているんです。

あなたと筆者だけの秘密。

特に、よめかぜには内緒ですよ(笑)

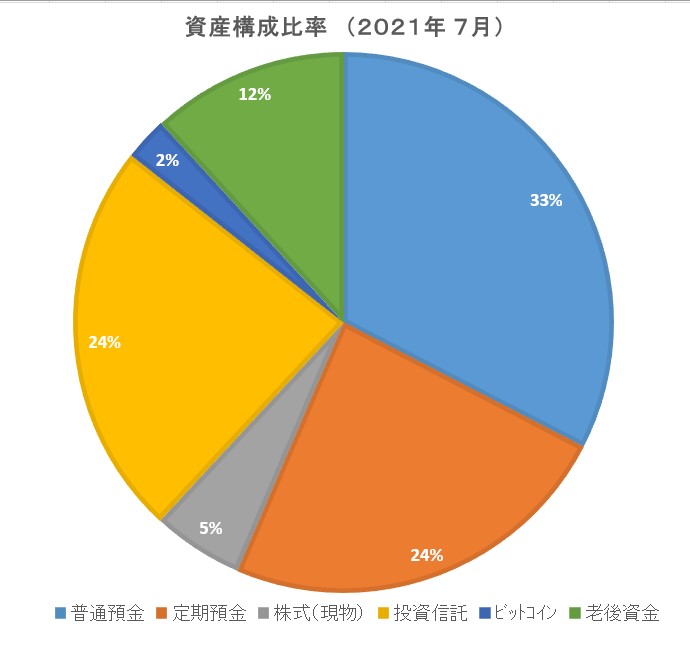

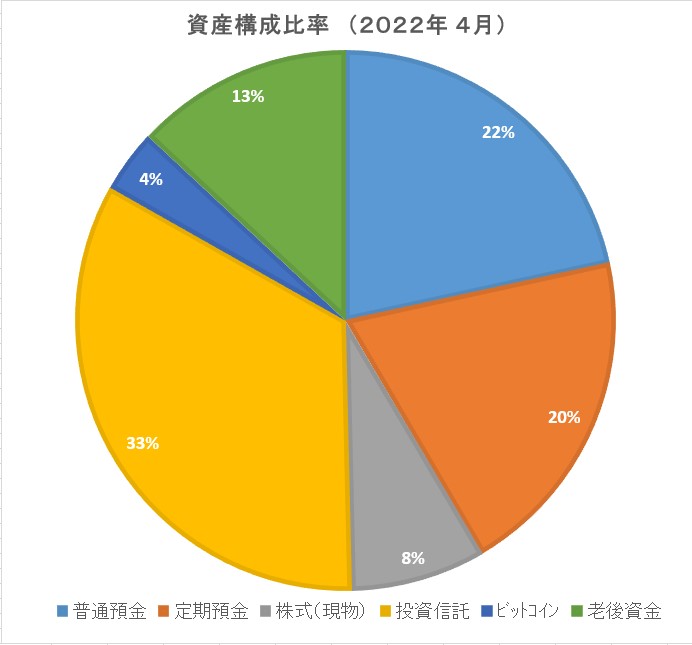

7月

さあ、3ヶ月が経ち、7月末になりました。

おっと、①普通預金が増えています。(32%→33%)

これは待ちに待った、夏のボーナスが入金されたためだと思われます。

④投資信託も順調に増えていますね。(22%→24%)

ナイス、資金流用!(笑)

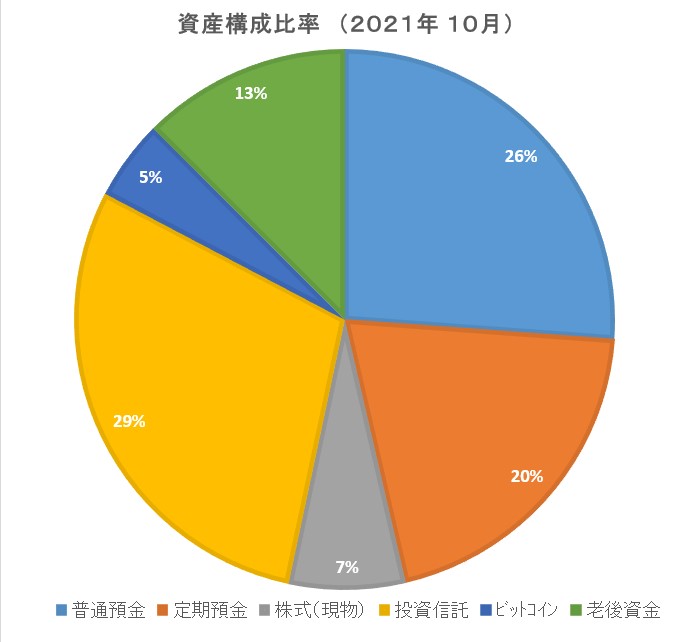

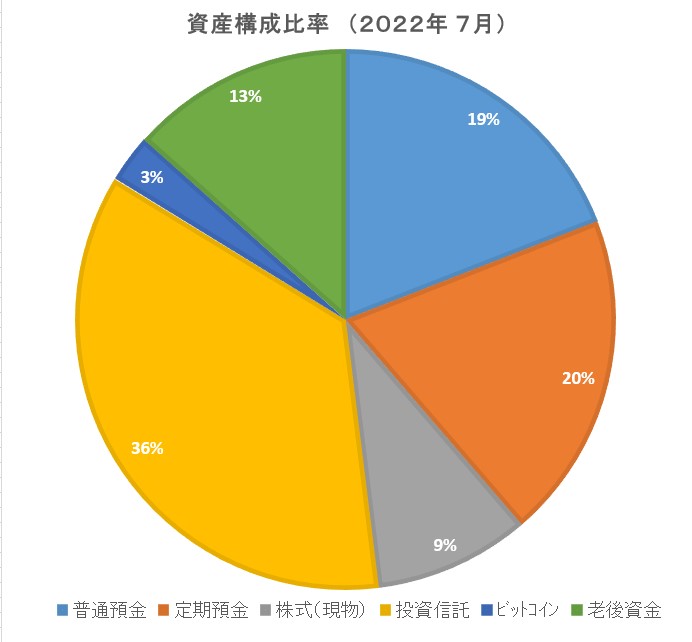

10月

さあ、3ヶ月が経ち、10月末になりました。

①普通預金が減り(33%→26%)、

④投資信託が増えています。(24%→29%)

夏のボーナスにも手を出したのでしょう、増え幅が広がっています。

順調に資金流用が続いている様子が伺えますね(笑)

おっとここで、②定期預金も大幅に減っています。(24%→20%)

反面、③株式(現物)が増え(5%→7%)、

同じく⑤ビットコインも増えています。(2%→5%)

ついに資金流用の魔の手は、②定期預金にまで伸びてしまったようです。

記録によると、定期預金を解約、

米国株(コカ・コーラ)とビットコインを購入していました。

ここでついに安全資産とリスク資産の割合が逆転。

一度犯罪に手を染めてしまった筆者は、いよいよ歯止めが効かなくなってきたようです(笑)

2022年

年が明けて、2022年になりました。

引き続き金融資産構成比率の変遷を見ていきましょう。

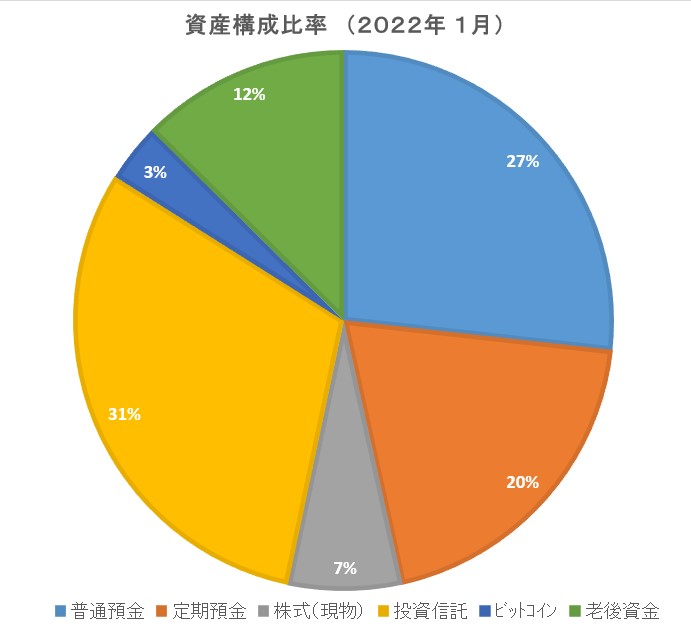

1月

①普通預金が増えているのは、(26%→27%)

冬のボーナスが入金されたためでしょう。

④投資信託が増えているくらいで(29%→31%)、

今回はあまり大きな変化がありません。面白くないですね。

4月

さあ、3ヶ月が経ち、4月末になりました。

①普通預金が減り(27%→22%)、

④投資信託が増えています。(31%→33%)

それに加え、③株式(現物)も増えています。(7%→8%)

今度は、米国株ETFに手を出しました。

こうなったら、もう止まりません。

7月

さあ、3ヶ月が経ち、7月末になりました。

待ちに待った夏のボーナスが入って①普通預金が…

減ってる!!(22%→19%)

今回は大きな出費が重なったようです。

筆者とよめかぜは結婚以来、仲良くダブルベッドで寝ていましたが、

結婚22年目にして、シングルベッド2台に買い換えることに。

①普通預金と一緒に、♡愛情まで減っているのが見てとれますね(泣)

そんな中でも④投資信託は着実に増えています。(33%→36%)

資金流用の手は緩めません。

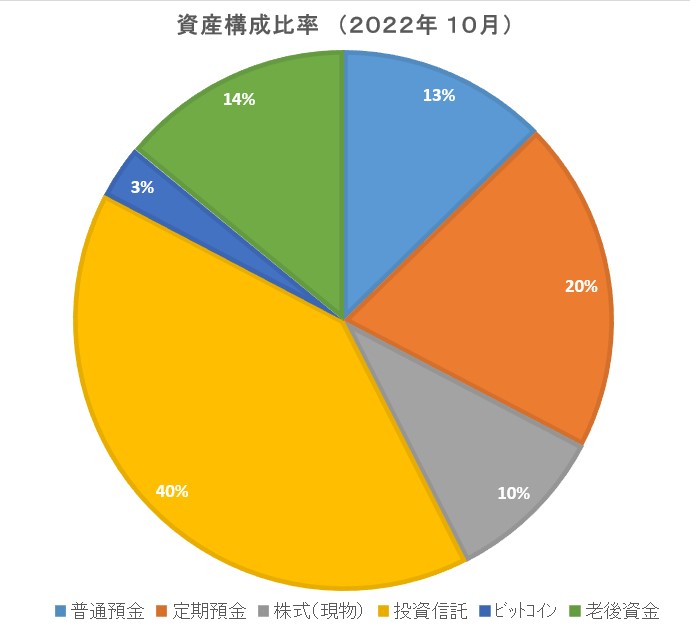

10月

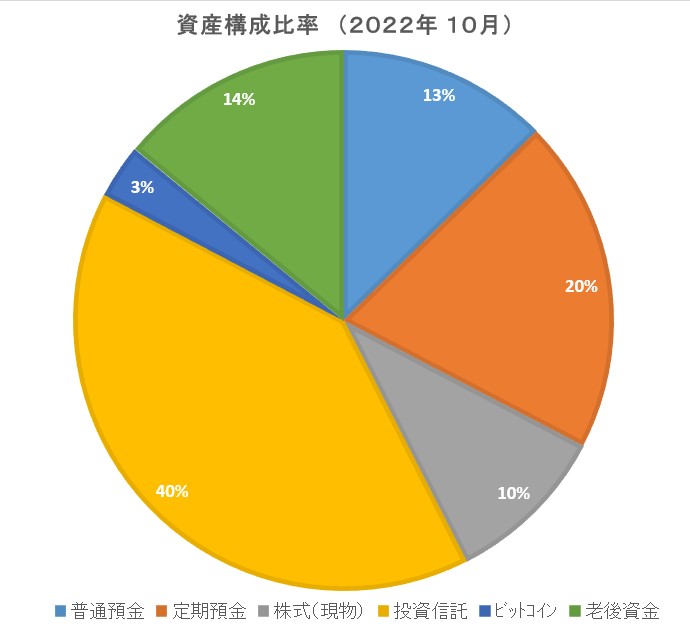

さあ、3ヶ月が経ち、10月末になりました。

現状の最新データがこちらです。

今回も子供の免許取得など、大きな出費が重なりました。

①普通預金は(19%→13%)、

安全資産は33%まで減り、リスク資産、特に④投資信託の成長が目立ちます。

(40%か。大きくなったな…)

犯罪者は父親の瞳でその黄色い扇型を撫でていました。

事件

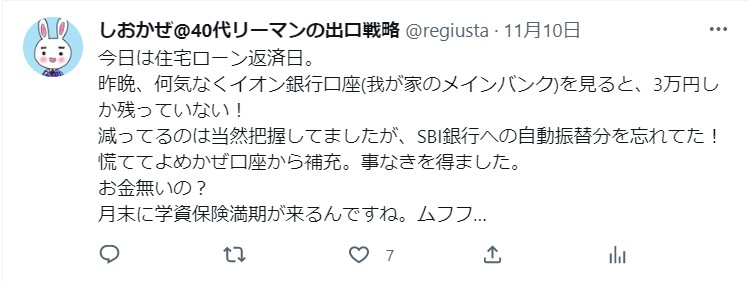

流用に流用を重ねた 11月9日、事件が起こります。

危うく人生初の「住宅ローンの滞納」をやらかすところでした…

改めて調べてみると、滞納した場合、

「遅延損害金」を支払う必要があるそうです。

じゅ、じゅうよんパーセント!? 危ねぇ!

金利の怖さを良く知る筆者は震えあがりました。

「メインバンク残高が3万円?しおかぜさんって、お金無いの!?」

という声が聞こえてきそうですが、ツイートの通り、

2022年11月末に学資保険の満期を迎えるんですねー。

今度は下の子供の分が…(不敵な笑み)

このおじさん、完全な自転車操業なうえに、まだやる気です。

今後が心配ですね…(笑)

まとめ

さて、我が家の金融資産構成比率の推移を見ていただきましたが、

いかがだったでしょうか?

安全資産からリスク資産へ、大幅にシフトしていましたね。

結局のところ、何がどうなったのか?

これが…

こうなったわけです。

たった2年弱の短い間ですが、

毎月、(投資って、入金力がすべてなんよね)と独り言を言いながら、

学資保険を流用して投資資金としてきました。

当初と比べると安全資産とリスク資産の割合が、ちょうど反対に。

今では3分の2がリスク資産になりました。

どうりで最近、金色の髪の毛が増えてきたわけです(笑)

総額

もう一つ気になるのは、

この間、金融資産の総額が増えたのか?減ったのか?ですよね。

ズバリ、23%増えました。

子供を大学に行かせながら、です。

2017年当時、

(大学ってどれくらいお金がかかるんだろう?)

(卒業する頃には全部吸い取られて、お金無くなってるかも…)

という不安から、お金の勉強を始め、

学んだことを片っ端から実行してきました。

固定費を下げながら、投資にお金を回す。

もちろんつみたてNISAやiDeCoも活用しています。

間違った商品(ごみファンド)を買わないようにしながら。

また税金についても勉強し、節税にも取り組みました。

このような努力を積み重ねた結果、

現在のところ、お金に関する心配は一切ありません。

知識を得て、実行に移す。

何事にも言えることですが、とても大切なこと。

この記事を最後まで読んでくださった、あなたなら必ず出来ます。

知識武装、一緒に頑張りましょう!!

あ、でも資金流用は、ほどほどに。

安全資産と一緒に、パートナーの愛情も減る恐れがあります(笑)

今回も最後まで読んでくださり、ありがとうございます。

また次回の記事でお会いしましょう!