将来に向けて何か始めたいのに、

何から手を付けて良いのかわからない。

つみたてNISA(ニーサ)や、iDeCo(イデコ)?

それって投資でしょ?

最近、名前はよく聞くけど何だかよくわからないし、怖いよ!

みなさんこんにちは! しおかぜ です。

そう思っている方、多いと思います。

そんなあなたに、おすすめしたいのが「ふるさと納税」。

(ほぼ)ノーリスク、ハイリターンな、

他に類を見ない程の安全でお得な制度、と言えるので、

はじめの一歩には最適だと考えています。

まずはこの制度で慣れてから、他に挑戦すると良いと思います。

自分が選んだ自治体に ”寄附” をすると、

返礼品として、色々な品物がもらえる。

その後、税金(所得税と住民税)が減るかたちで、

(寄付金-2,000円)が手元に戻ってくる。

結果的に、

「2,000円の出費で、色々な品物がもらえる」という制度。

(あれ?ふるさと納税って、節税になるって聞いたけど?)

と思ったそこのあなた! とても良い質問です!!

ふるさと納税って、実は…

「納税でもないし、節税になるわけじゃない」んですよ。

2016年からふるさと納税を続けている私も

これを理解するまでには数年かかりました(笑)

それでもやるだけの価値は十分にある、お得な制度。

”ふるさと納税のやり方解説” は数多(あまた)ありますが、

その本質を、ここまで記した記事はあまり無いと思います。

頑張ってわかりやすく解説しますので、ぜひ最後まで読んでみてください。

それでは、よろしくお願いします!

注意点

そもそもの注意点として、

所得税や住民税を納めていない方は、その恩恵を受けることができません。

なぜなら、ふるさと納税をした後、所得税や住民税が減額されることで

お得になる制度だからです。

中でも、

住宅借入金等特別控除(住宅ローン控除)を受けられている方は、

それによって所得税や住民税を支払っていない場合

(年末調整で全額返ってきている等)がありますので

注意してくださいね。

まずは、あなたの寄付上限金額を調べてみましょう。

楽天ふるさと納税 詳細版シミュレーター(2022年分)は、こちら

名前

「ふるさと納税」

その本質を考えるうえで、この ”名前” が邪魔をしていると思います。

よく、「ふるさと納税をすると節税になる」なんて話を聞きますが、

(それはちょっと違う)と筆者は考えています。

実際、国税庁のHPにも以下のように書かれています。

ふるさと納税は、

ご自身の選んだ自治体に対して寄附を行った場合に、

寄附額のうち2,000円を超える部分について、

所得税および個人住民税からそれぞれ控除が受けられる制度です。

そう、この制度って実は ”納税” ではなく ”寄附” なんですね。

そして「寄附金控除」として、

後から所得税および個人住民税が、それぞれ減額されることで

お金が戻ってくる制度なんです。

なんだか、ややこしいですよね。

ふるさと納税とは、寄附である。

寄附と寄付

(寄附?)

(寄付と何が違うの?)

と思われた方、わかります。

筆者もそう思って調べてみたところ、意味は同じでした。

一般的には「寄付」ですが、

法令などの公共の文書では「寄附」の表記が用いられているようです。

なお本記事では、「寄附金控除」などの専門用語を使う関係上、

「寄附」で統一することにします。

寄附金控除

では何故、筆者は「節税にはならない」と考えているのか?

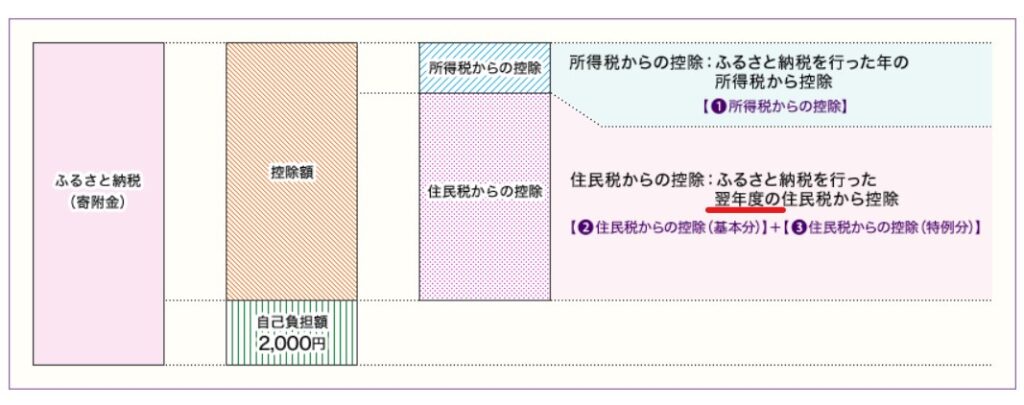

次の図をご覧ください。

これは、ふるさと納税という名の ”寄附” をした時に、

その寄附金がどのように戻ってくるのかを示した図です。

寄附上限金額以内であれば、自己負担額2,000円を除いた全額が

所得税及び住民税から控除、つまり減額されることで

戻ってきていますね。

ここで、この制度を更にわかりにくくしているポイントがあります。

所得税は、ふるさと納税を行った年の所得税から控除され、

住民税は、ふるさと納税を行った翌年度の住民税から控除される。

ふるさと納税を行った年に、両方とも控除してくれればいいのに…

やっぱりなんだか、ややこしいですよね。

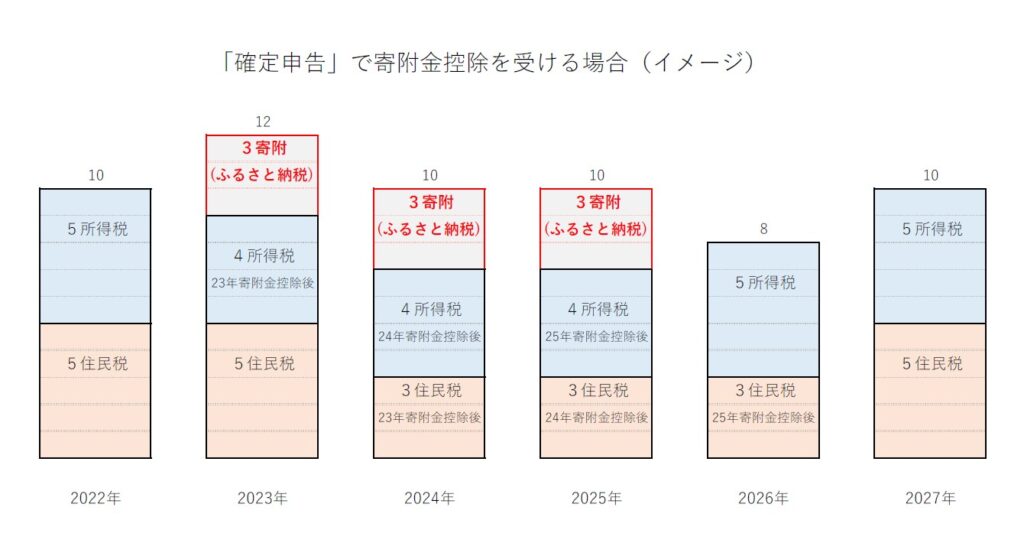

それでは、もう少し理解を深めるために

2023年からふるさと納税を始めて、2025年にやめた場合の、

前後数年間の流れを見てみましょう。

なお、ここでは各年の自己負担額2,000円は考慮していません。

(「確定申告」をした場合。筆者作成)

ほら、単に3マス寄附(ふるさと納税)したお金が、

その年の所得税で1マス、翌年度に住民税で2マス減額されることで

手元に戻ってきているだけ、というのがわかると思います。

「その年の所得税から控除される」とは言うものの、

翌年2月16日から3月15日までに行う確定申告によって

その後に戻ってくることを考えると、

こちらも控除が完結するのは、翌年なんですよね。

トータルで見ると、プラマイゼロ。

自分の支払うお金は減っていませんよね。

つまり「この制度によって特に節税になっているわけではない」、

と言えるんです。

ふるさと納税とは、節税対策ではない。

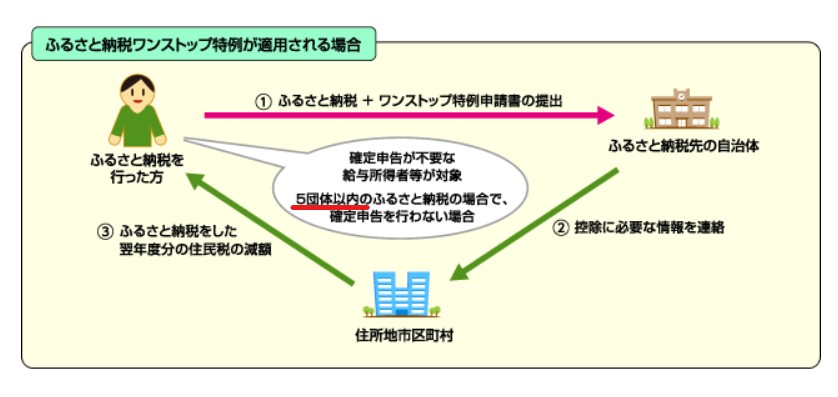

ワンストップ特例

なお、これまでは確定申告をした場合のお話でした。

一般的な会社員の中には、

「確定申告なんてする必要も無いし、やったこともないよ」

という方も多いと思います。

そんな方のために用意されているのが「ワンストップ特例制度」です。

こちらの図をご覧ください。

自治体5団体以内にふるさと納税をした場合で、

確定申告を行わない場合に利用できる制度です。

自治体5団体以内であれば、

それぞれの自治体には、何回ふるさと納税をしてもOK。

ふるさと納税をした自治体に、

”ワンストップ特例申請書” と ”本人確認書類” を郵送することで

確定申告をしなくても、寄附金控除が受けられる便利な制度なんですね。

”ワンストップ特例申請書” と ”本人確認書類” は

ふるさと納税をした、翌年1月10日必着を厳守!!

手続きを簡素化させて利用者を増やす目的で、

2015年4月1日から始まりました。

筆者も2021年までは、この制度を利用していました。

ワンストップ特例制度では、所得税からの控除は無く、

その全額が、ふるさと納税を行った翌年度の住民税から控除される。

こちらの方が、シンプルでわかりやすいですね。

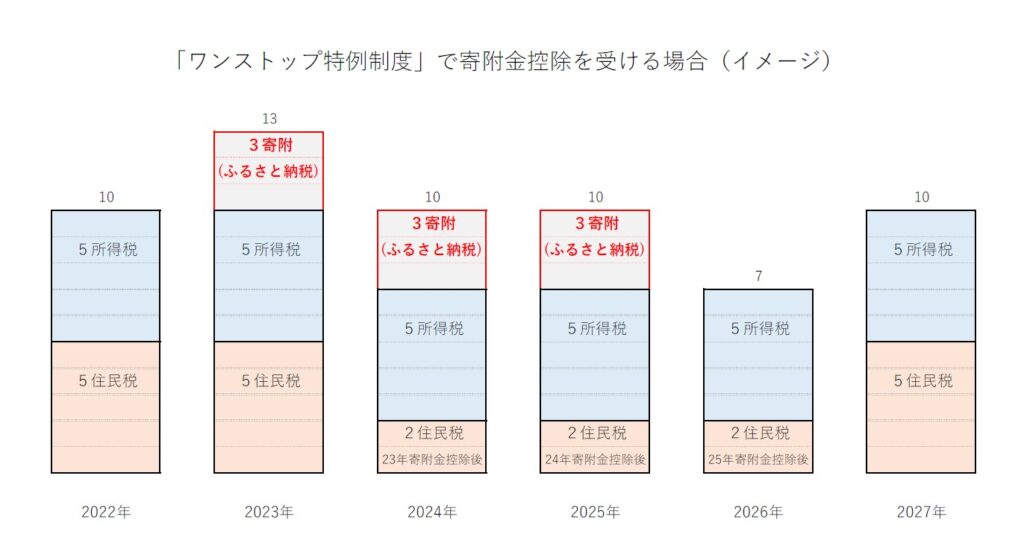

それでは先程と同じく、

2023年からふるさと納税を始めて、2025年にやめた場合の、

前後数年間の流れを見てみましょう。

ここでも各年の自己負担額2,000円は考慮していません。

(「ワンストップ特例制度」を利用した場合。筆者作成)

こちらの場合は、”住民税を1年前に前払いしている” 感覚ですね。

トータルで見ると、プラマイゼロ。

自分の支払うお金は減っていません。

やはり「ふるさと納税によって特に節税になっているわけではない」、

と言えるんです。

ハイリターン

ここまでのお話で、

ふるさと納税の仕組みはご理解いただけたと思います。

あなたが支払うお金は、

(寄附上限金額以内であれば)自己負担額2,000円だけでしたね。

それで何が手に入るのか?

ズバリ、「返礼品」です。

今回初めて確定申告する。赤文字のメモが光っている(笑)

かつては返礼品を豪華にすることで、ふるさと納税を獲得しようと、

各自治体の競争が過熱しすぎた時期がありました。

その頃は寄附金額の50%を超える返礼品もざらにありましたが、

現在では総務省による ”ふるさと納税に係る指定制度” により、

寄附金額の30%以下に抑えられています。

つまり、10,000円の寄附をすることで、

最大3,000円相当の返礼品がもらえる。そういうことです。

これだけで自己負担額2,000円のモトは取れてますね。

以下に寄附金額に対する返礼品(30%相当額)の早見表を

置いておきますので、返礼品を選ぶ際の目安にしてください。

| 寄附金額 | 返礼品(30%相当額) |

| 5,000 | 1,500 |

| 10,000 | 3,000 |

| 30,000 | 9,000 |

| 50,000 | 15,000 |

| 70,000 | 21,000 |

| 100,000 | 30,000 |

ちなみに、

これまで出てきている ”自己負担額2,000円” は、

1自治体あたり、ではありません。

1年間全体で、ですよ。

つまり、1自治体であろうが、10自治体であろうが、

(寄附上限金額以内であれば)自己負担額は2,000円だけなんです。

ね? リターンがハイでしょう?

筆者も最初は、(こんなムシのいい話があって良いのか!?)

と驚いたものです。

世の中、そんなムシのいい話って…あるんですよね。

知っていると得をする。知らないと損をする。

そういうことです。

リスク

「良いことばっかり言って、悪いことも言いなさいよ!あるんでしょ!?」

「あんたみたいな怪しいウサギになんて、絶対騙されないわよ!!」

そんな声が聞こえてきそうなので、

わかりました。身の毛もよだつリスクをお伝えしましょう。

①寄附上限金額超過の刑

(寄附上限金額以内であれば)自己負担額2,000円

この表現、今まで何度出てきたことでしょう?

ふるさと納税のメリットを最大化するために欠かせないのが、

「寄附上限金額の把握と管理」です。

年初に寄附上限金額をしっかり把握して、ふるさと納税をするたびに、

寄附金額の累積額を管理しておきましょう。

楽天ふるさと納税 詳細版シミュレーター(2022年分)は、こちら

でないと、こんな事になりますよ(笑)

「慣れた頃に怪我をする。」

工場勤務や工事関係者の方には、お馴染みのフレーズだと思います。

やっちまいました…

はい。筆者の自己負担額は… ズバリ、10,000円です!

「それでも十分、お得に色々もらえたもんねー!」(←負け犬の遠吠え)

来年からは、初心に戻って気を付けます(泣)

痛い!やめてよめかぜ、そんなに殴らないで!!(笑)

これは自分で気を付ければ、防げます。

次の刑は、こちらサイドではどうしようもありませんよ。

震えあがってください(笑)

②寄附金控除スルーの刑

筆者も数年前、ワンストップ特例制度による、

翌年度の住民税の寄附金控除において、

何度計算しても、5,000円足りないことがありました。

ふるさと納税した金額から自己負担額2,000円を差し引いた金額よりも

寄附金控除額が5,000円少ないんです。

寄附上限金額内であるにもかかわらず、です。

(くそっ、やられた!)

気付いたものの対処法もわからず、泣き寝入りせざるを得ませんでした。

各自治体へ郵送で

”ワンストップ特例申請書” と ”本人確認書類” を郵送する以上、

必ず人の手を介します。

そして人はミスをする生き物。

おそらくはどこかで何かしらのミスがあり、

5,000円のふるさと納税分が、控除されなかったものと思われます。

滅多に無いと思いますが、この手のミスが起こる可能性があるんですね。

これだけ

身の毛はよだち、震えあがりましたか?

- 寄附上限金額超過の刑

- 寄附金控除スルーの刑

他には「返礼品の到着する時期を選べない」といったデメリット?はありますが、

リスクという程じゃありません。

リスク(と言えるか怪しい)は、この2つぐらいですね。

ほら、リスクは(ほぼ)ノーだったでしょう?

まとめ

- 納税でもないし、節税になるわけじゃない。

- ふるさと納税とは、寄附である。

- 確定申告もしくはワンストップ特例制度を利用する。

- 寄附した金額が寄附金控除によって返ってくる。

- その結果、自己負担額2,000円で返礼品がもらえる。

- やらない理由が見つからない程の、お得な制度

いかがだったでしょうか?

今回は、はじめの一歩におすすめな、ふるさと納税のお話でした。

リスクらしいリスクも無く、ハイリターンな制度だということが

おわかりいただけたと思います。

ちなみに筆者はいつも、楽天ふるさと納税を利用しています。

楽天市場のお買い物と同じ感覚で、

気軽にふるさと納税ができるのでオススメですよ。

さらに楽天スーパーセールや、お買い物マラソンの時に、

他の買い物と合わせて買い回ることで、

楽天ポイントを荒稼ぎしています(笑)

自己負担額2,000円なんて、獲得ポイントだけですぐに上回ると思いますよ。

さあ、私と一緒に最初の一歩を踏み出してみませんか?

今回も最後まで読んでくださり、ありがとうございます。

また次回の記事でお会いしましょう!